En México, los gastos de salud tienden a aumentar conforme pasan los años. Una hospitalización, una cirugía o un tratamiento especializado pueden representar cuentas de cientos de miles de pesos que resultan imposibles de cubrir para la mayoría de los adultos mayores que viven de una pensión o ahorro limitado.

A esto se suma que solo una minoría de personas de la tercera edad cuenta con un seguro de gastos médicos mayores, ya que las aseguradoras suelen imponer restricciones de edad, primas más altas o exclusiones por enfermedades preexistentes. Como consecuencia, muchas familias terminan dependiendo del sistema público de salud, que aunque brinda apoyo, a menudo presenta tiempos de espera largos, falta de medicamentos y limitaciones en tratamientos de alta especialidad.

Ante este panorama, un seguro médico para adultos mayores se convierte en una herramienta clave:

Garantiza acceso a atención médica privada, sin filas ni limitaciones.

Protege el patrimonio familiar, evitando que una enfermedad grave afecte la estabilidad económica.

Ofrece alternativas accesibles a través de distintos modelos de protección (seguros de gastos médicos mayores tradicionales, seguros de indemnización y membresías de salud).

En esta guía encontrarás una comparación clara y sencilla de las principales opciones de seguros médicos disponibles en México para personas de 60 años o más. Nuestro objetivo es ayudarte a identificar qué tipo de cobertura se adapta mejor a tu edad, presupuesto y necesidades de salud, con ejemplos concretos como los planes Care 60+ y Koltin.

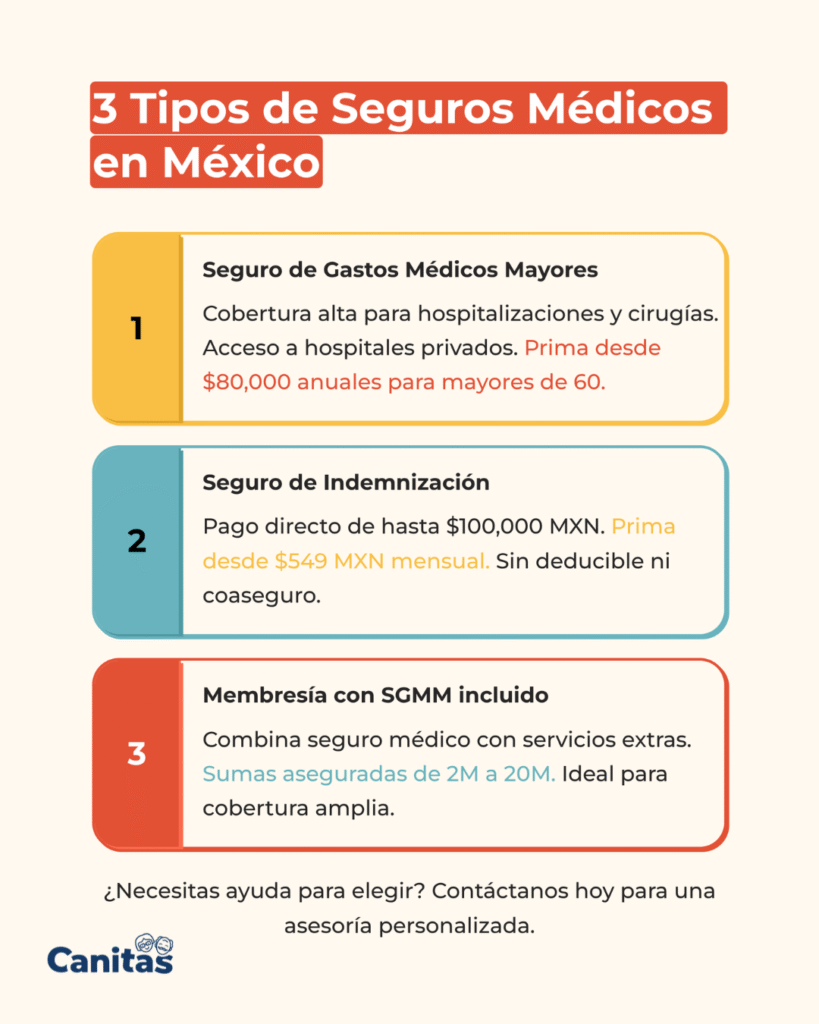

Tipos de seguros médicos disponibles para adultos mayores en México

Cuando hablamos de seguros médicos para personas mayores de 60 años, no existe una única opción. En realidad, hay diferentes modelos de protección que responden a distintos presupuestos y necesidades:

1. Seguro de Gastos Médicos Mayores (SGMM) tradicional

Es el seguro más completo. Cubre hospitalizaciones, cirugías, tratamientos y honorarios médicos en hospitales privados. Su principal ventaja es que ofrece sumas aseguradas muy altas (millones de pesos), lo que permite atender enfermedades graves o intervenciones de alta especialidad.

Pros: Cobertura amplia, acceso a hospitales de primer nivel, médicos especialistas, posibilidad de atención en el extranjero.

Contras:Costos elevados (a partir de $80,000 MXN anuales en mayores de 60 años), deducibles, coaseguros y restricciones por edad de contratación (la mayoría cierra entre los 64 y 70 años).

Ideal para: Quienes pueden destinar un presupuesto alto y buscan la máxima protección.

2. Seguro de Indemnización

A diferencia del SGMM, este seguro no paga la cuenta del hospital, sino que entrega un monto fijo de dinero al asegurado en caso de diagnóstico de una enfermedad grave, accidente o días de hospitalización. El dinero puede usarse libremente.

Pros:Prima baja (desde $549 MXN al mes), no requiere deducible ni coaseguro, contratación hasta los 84 años.

Contras: El pago es limitado (ej. $100,000 MXN) y no cubre toda la factura hospitalaria.

Ideal para: Personas mayores de 70 años o con presupuesto limitado que necesitan respaldo económico.

3. Membresías de salud con SGMM incluido

Es una opción híbrida. A través de una membresía, el adulto mayor accede a un Seguro de Gastos Médicos Mayores respaldado por una aseguradora, además de servicios complementarios como telemedicina, ambulancias y descuentos en medicamentos o laboratorios.

Pros: Permite contratar hasta edades más altas, integra prevención y acompañamiento, y facilita el acceso a SGMM.

Contras: El precio varía según edad y cobertura, y al ser membresía, depende de la gestión de un intermediario.

Ideal para: Quienes buscan SGMM con servicios adicionales y valoran la prevención y el seguimiento médico.

¿Cuánto cuesta un seguro médico después de los 60?

El precio varía según edad, ciudad, red hospitalaria, suma asegurada, deducible y coaseguro. Por eso, los montos que verás a continuación son referenciales y pueden cambiar al momento de cotizar. La forma correcta de elegir es definir tu presupuesto y comparar 2–3 alternativas reales.

Rangos típicos por tipo de cobertura

SGMM tradicional: prima anual generalmente más alta en 60+, con deducible y coaseguro. Recomendado si buscas hospitales privados de alta especialidad.

Seguro de indemnización: prima mucho más baja, pago directo al asegurado ante eventos cubiertos (no paga la factura completa del hospital).

Membresía con SGMM: combina SGMM + servicios (telemedicina, descuentos, ambulancia) y su costo depende de edad/sumas.

Ejemplo real: Seguro de indemnización (Care 60)

Prima: desde $549 MXN al mes (aprox. $6,588 MXN anuales). Pago directo al asegurado ante eventos cubiertos (p. ej., diagnóstico de ciertas condiciones, hospitalización, muerte accidental). Sujeto a condiciones del plan.

Ventajas: prima baja, sin deducible ni coaseguro, edad de contratación amplia.

Importante: es respaldo económico; no sustituye el total de la cuenta hospitalaria.

Ejemplo real: Membresía con SGMM (Koltin, con respaldo de BBVA seguros)

Incluye Seguro de Gastos Médicos Mayores con modalidades de pago directo o reembolso según la red hospitalaria, además de servicios como videoconsultas, ambulancias y descuentos en laboratorios y medicamentos.

Edad

2 M / $30k deducible

5 M / $30k deducible

5 M / $100k deducible

20 M / $30k deducible

50–54 años

$36,635

$42,661

$33,070

$47,429

55–59 años

$44,640

$50,618

$40,168

$58,198

60–64 años

$56,769

$62,796

$51,478

$72,823

65–69 años

$65,236

$73,300

$58,703

N/A

70–74 años

$77,266

$86,638

$69,375

N/A

75–79 años

$87,413

$97,694

$78,155

N/A

80–84 años

$96,202

$108,441

$40,168

N/A

Notas: Los importes mostrados son primas anuales referenciales de la membresía con SGMM; pueden variar por ciudad, red hospitalaria y evaluación de riesgo. Verifica siempre la red disponible en tu localidad y las condiciones del deducible/coaseguro antes de contratar.

Tips rápidos para pagar menos sin perder cobertura

Evalúa deducibles más altos si usas poco el hospital; baja la prima anual, pero asume más al inicio del siniestro.

Revisa la red hospitalaria: a veces una red media con buen tabulador es suficiente y reduce el costo.

Paga anual si puedes; suele ser más barato que mensual. Pregunta por MSI y comisiones.

Ejemplos de costos en aseguradoras tradicionales

Además de planes como Care 60 o Koltin, los Seguros de gastos médicos para adultos mayores tradicionales también están disponibles con aseguradoras reconocidas.

Sus costos para adultos mayores suelen ser mucho más elevados y la edad máxima de contratación es limitada.

Los siguientes datos son aproximados y pueden variar según la plaza, red hospitalaria y perfil de salud del solicitante.

Nota: Estos montos son solo referenciales. Para obtener precios exactos es necesario cotizar según edad, historial de salud, ciudad y hospital de preferencia.

Comparativa práctica: ¿qué tipo de seguro te conviene?

Usa esta tabla para identificar, en 30 segundos, qué modelo se ajusta mejor a tu edad, presupuesto y nivel de atención deseado.

Tipo

¿Qué es?

Pros

Contras

Ideal para…

Seguro médico tradicional

Póliza que paga o reembolsa hospitalizaciones, cirugías y tratamientos en red privada.

Sumas altas; acceso a hospitales de alta especialidad; médicos y procedimientos de mayor complejidad.

Prima alta en 60+; aplica deducible y coaseguro; posibles periodos de espera y límites por edad de ingreso.

Quien puede pagar más al año y busca la máxima cobertura hospitalaria.

Seguro de indemnización

Seguro que paga un monto fijo al asegurado por diagnóstico/evento o días de hospital.

Prima baja; sin deducible ni coaseguro; contratación usualmente amplia en edad; uso libre del dinero.

No sustituye la factura completa del hospital; suma asegurada limitada (p. ej. hasta $100,000 MXN).

Presupuesto ajustado; 70–84 años; o como complemento a un SGMM.

Membresía + Seguro de gastos médicos

Membresía de salud que incluye Seguro respaldado por aseguradora y servicios (telemedicina, ambulancia, descuentos).

Puede admitir edades más altas; prevención y seguimiento; opciones de pago directo o reembolso según red.

Precio varía por edad/suma/red; depende de la gestión de la membresía; revisar bien condiciones.

Quien busca Seguro médico + servicios y valora la atención continua y el acompañamiento.

Variables clave para comparar (sin perderte)

Red hospitalaria: verifica que incluya los hospitales que realmente usarías.

Deducible y coaseguro (Seguro de gastos médicos mayores): a mayor deducible, menor prima; pero pagarás más al inicio del siniestro.

Suma asegurada: define el techo de cobertura por evento/enfermedad.

Periodos de espera y preexistencias: confirman desde cuándo y qué sí/no cubre.

Uso del dinero (indemnización): el pago es directo a ti y de libre uso.

Ajusta variables: red hospitalaria, deducible, coaseguro y suma asegurada.

Care 60 y Koltin

A continuación, mostramos dos ejemplos representativos en México para ilustrar cómo funcionan las opciones de indemnización y membresía con S. Los datos son referenciales y pueden variar por ciudad, evaluación médica y condiciones del plan. Verifica siempre términos, sumas, deducibles y red hospitalaria antes de contratar.

Estas marcas se presentan únicamente con fines didácticos para explicar el funcionamiento de la póliza.

Ejemplo de modelo de Indemnización: Care 60

¿Qué es? Un seguro de indemnización que paga un monto fijo directo al asegurado ante ciertos eventos cubiertos (p. ej., diagnóstico específico, días de hospitalización, muerte accidental). No paga la factura completa del hospital.

Lo más útil:Prima baja y sin deducible ni coaseguro. El dinero recibido puede usarse libremente (medicinas, transporte, cuidadores o completar deducibles de otro seguro).

Costo de referencia: desde $549 MXN al mes (aprox. $6,588 MXN anuales; 12 MSI disponibles según tarjeta emisora).

Suma por evento: hasta $100,000 MXN (según el evento cubierto, p. ej., fracturas, infarto/hemorragia cerebral, quemaduras graves, Alzheimer, Parkinson, sordera, entre otros).

Edad de contratación: hasta 84 años.

Ideal para: Adultos mayores que buscan respaldo económico accesible, o como complemento a un SGMM para cubrir gastos fuera de póliza.

Importante: sujeto a condiciones del plan y lista de eventos/diagnósticos cubiertos.

Ejemplo de modelo de Membresía: Koltin

¿Qué es? Una membresía de salud que integra Seguro de Gastos Médicos Mayores (operación por pago directo o reembolso según hospital) y servicios como videoconsultas, ambulancias y descuentos en laboratorios y medicamentos.

Lo más útil: Acceso a SGMM con acompañamiento preventivo y servicios integrados. Permite comparar sumas aseguradas (p. ej., 2M, 5M, 20M) y elegir deducibles de referencia (p. ej., $30,000 o $100,000) para ajustar prima.

Primas de referencia (anuales): dependen de edad, suma asegurada y deducible. Ejemplos orientativos:

Red hospitalaria: consulta disponibilidad en tu ciudad y confirma modalidad pago directo/reembolso antes de contratar.

Ideal para: Quienes desean SGMM con servicios adicionales y valoran la prevención y el seguimiento.

Importante: precios y elegibilidad sujetos a evaluación, plaza y condiciones del plan.

Consejos para elegir y checklist antes de contratar

Elegir un seguro médico después de los 60 es más fácil si sigues un proceso claro. Usa esta guía corta para tomar una decisión informada y evitar sorpresas.

Cómo elegir en 3 pasos

Fija tu presupuesto (mensual o anual). Decide cuánto puedes pagar sin afectar tu economía.

Elige el tipo de cobertura que encaja contigo: SGMM, Indemnización o Membresía con SGMM.

Ajusta variables clave: red hospitalaria, deducible, coaseguro, suma asegurada y periodos de espera.

Checklist rápido (revísalo antes de firmar)

Red hospitalaria: confirma los hospitales disponibles en tu ciudad (y el nivel de cada hospital).

Deducible y coaseguro: entiende cuánto pagas tú al inicio (deducible) y qué porcentaje después (coaseguro).

Suma asegurada: valida si el tope de cobertura es suficiente para alta especialidad en tu zona.

Periodos de espera: revisa tiempos para enfermedades específicas, cirugías o nuevas coberturas.

Preexistencias: verifica si hay exclusión, declaración obligatoria o periodos de cobertura diferida.

Tabulador de honorarios: si tu médico cobra por arriba del tabulador, paga la diferencia.

Pago directo vs. reembolso: confirma cómo opera tu plan en los hospitales que piensas usar.

Edad de ingreso y renovación: valida edad máxima de contratación y si la renovación es vitalicia.

Exámenes médicos: confirma si los requieren y en qué casos.

Exclusiones clave: salud mental, rehabilitación, tratamientos experimentales, etc.

Errores comunes (y cómo evitarlos)

Elegir solo por precio: una prima baja con red limitada puede salir caro al usar el seguro. Equilibra precio y red.

No revisar periodos de espera: podría dejarte sin cobertura cuando más lo necesitas.

Omitir preexistencias: puede derivar en rechazo del siniestro. Declara con honestidad.

Olvidar el tabulador: si tu médico no está en red y supera el tabulador, pagas diferencia.

No confirmar modalidad de pago: si no hay pago directo en tu hospital, tendrás que pagar y luego reembolsar.

¿SGMM, Indemnización o Membresía? Señales para decidir

Quiero hospitales privados top y puedo pagarlo → SGMM tradicional (elige red y deducible adecuados).

Tengo 70–84 años o presupuesto limitado → Indemnización (pago directo al asegurado; útil como complemento).

Quiero SGMM con servicios preventivos y acompañamiento → Membresía con SGMM (telemedicina, ambulancias, descuentos).

Documentos y requisitos usuales

Identificación oficial (INE) y comprobante de domicilio.

Datos de salud y cuestionario médico (según el plan).

Método de pago y beneficiarios.

Tips para pagar menos sin perder valor

Considera deducibles más altos si casi no usas hospital: reduce la prima anual.

Evalúa red media con buen tabulador si no necesitas hospitales “top” siempre.

Pregunta por pago anual y MSI (meses sin intereses) y si hay comisiones.

Preguntas frecuentes sobre seguros médicos para adultos mayores

1) ¿SGMM, indemnización o membresía con SGMM: cuál me conviene a los 60+?

Depende de tu presupuesto, salud y red hospitalaria deseada. Si buscas hospitales privados de alta especialidad y puedes pagarlo, elige SGMM tradicional. Si necesitas respaldo económico accesible (o complementar otro seguro), evalúa indemnización. Si quieres SGMM + servicios (telemedicina, ambulancias, descuentos), revisa una membresía con SGMM.

2) ¿Cuánto cuesta un seguro después de los 60?

Los precios varían por edad, ciudad, red, suma asegurada, deducible y coaseguro. Como guía, el SGMM tradicional suele ser alto en 60+, mientras que un plan de indemnización puede iniciar desde $549 MXN/mes. Para un monto exacto, cotiza tu plan personalizado.

3) ¿Puedo asegurarme si ya tengo diabetes, hipertensión o artritis?

Sí, pero puede haber cuestionario médico, periodos de espera o exclusiones. En indemnización, las condiciones dependen de la lista de diagnósticos/eventos cubiertos. En SGMM, confirma preexistencias y tiempos de espera antes de firmar.

4) ¿Qué deducible me conviene si casi no uso el hospital?

Un deducible alto puede bajar tu prima anual, pero asumes más al inicio del siniestro. Si rara vez te hospitalizas, puede convenirte; si usas hospital con frecuencia, considera deducibles medios/bajos.

5) ¿Puedo atenderme con mi médico de confianza si no está en red?

En SGMM, se puede por reembolso o con tabulador (si el honorario supera el tabulador, pagas la diferencia). Si prefieres pago directo, elige médicos/hospitales en red. Confirma la modalidad antes de contratar.

6) ¿Qué no cubre un seguro de gastos médicos mayores?

Suelen excluirse preexistencias (o aplican espera), tratamientos estéticos o experimentales, algunos padecimientos en periodo de espera y atenciones fuera de red sin autorización. Revisa siempre las condiciones generales.

7) ¿Hasta qué edad puedo contratar?

Depende del producto. Varios SGMM tradicionales cierran entre 64–70 años. Existen alternativas con **edad de ingreso más amplia** (p. ej., indemnización u opciones con SGMM a través de membresía). Verifica límites por plan.

8) ¿Cómo evitar sorpresas al usar el seguro?

Antes de firmar, confirma: red hospitalaria, deducible, coaseguro, tabulador, periodos de espera, preexistencias y exclusiones. Si te interesa un hospital específico, valida si opera pago directo o reembolso.

No existe relación comercial, afiliación ni vinculación legal con las aseguradoras mencionadas. No somos agentes ni intermediarios. La información presentada proviene de fuentes de acceso público y tiene fines estrictamente informativos.