¿Qué seguro médico conviene más después de los 65 años?

Llegar a los 65 años debería ser una celebración: la jubilación, los nietos, el tiempo libre. Pero en México, cruzar este umbral a menudo se siente como recibir un balde de agua fría financiera. Quizás eres de los que abrió el sobre de renovación de su seguro de toda la vida y vio que la prima anual saltó de $60,000 a $130,000 pesos de un año a otro. O quizás nunca tuviste seguro, y ahora que sientes los “achaques” de la edad, descubres que las aseguradoras te cierran la puerta en la cara.

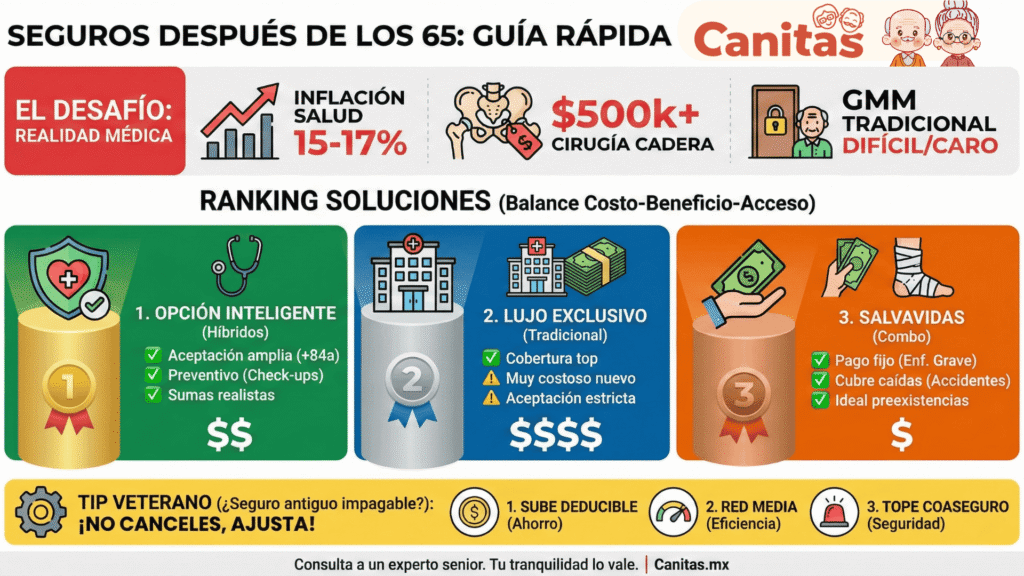

La realidad médica en México para el 2026 es agresiva para el bolsillo del adulto mayor:

- Inflación Médica Desbocada: Según datos de la AMIS (Asociación Mexicana de Instituciones de Seguros), la inflación en salud privada ronda el 15% al 17% anual. Esto significa que enfermarse hoy es casi un 20% más caro que hace apenas dos años.

- El Costo del “Evento Mayor”: Una noche en terapia intensiva en un hospital privado de renombre (tipo ABC o Ángeles) puede superar los $150,000 pesos diarios. Una cirugía de cadera por una caída —el accidente #1 en mayores de 70— ronda los $500,000 a $700,000 pesos.

- El Rango de Precios de Pólizas (La cruda realidad): Si buscas contratar un Seguro de Gastos Médicos Mayores tradicional nuevo a los 68 años, prepárate para cotizaciones que van desde los $8,000 hasta los $15,000 pesos mensuales (sí, mensuales), dependiendo del nivel de hospital y tu estado de salud.

Ante este panorama, la pregunta “¿Qué seguro me conviene?” no es sencilla. No existe una “póliza mágica” barata y que cubra todo a esta edad.

¿Quieres cotizar un Seguro de Gastos Médicos?

¿Por qué es tan difícil (y caro) asegurarse después de los 65?

Para entender la solución, primero debemos comprender el desafío. No es que las aseguradoras tengan algo personal en tu contra. Se trata de cómo funcionan los números y la economía de la salud.

Después de los 60 años, nuestro organismo, naturalmente, requiere mayor atención y cuidado preventivo, y los tratamientos médicos necesarios suelen ser más complejos y costosos.

- La inflación médica en México para 2024-2025 ronda el 15% anual. Esto significa que todo lo relacionado con la salud (hospitales, medicinas, doctores) sube de precio muchísimo más rápido que las cosas del día a día.

- El Aumento del Riesgo: Las estadísticas muestran que, a los 70 años, es mucho más probable necesitar el seguro para atender enfermedades crónicas o eventos serios (como padecimientos cardiacos o cirugías ortopédicas) que a los 40 años.

Por eso, cuando cruzas la barrera de los 60, 65 y 70 años, ves saltos dramáticos en el precio de tu seguro. La aseguradora está calculando y cobrando por adelantado el costo real de proteger tu salud en una etapa donde el riesgo de necesitar atención médica es mayor.

Los tres caminos posibles a los 65 años (¿Dónde estás tú?)

No todos los adultos mayores están en la misma situación. Antes de decirte “qué seguro conviene”, ubícate en uno de estos tres escenarios:

Camino A: “El Tesoro” (Tienes un seguro antiguo vigente)

Llevas pagando tu póliza de Gastos Médicos Mayores (GMM) desde hace 15 o 20 años con la misma compañía (GNP, AXA, MetLife, etc.).

- Tu situación: Tienes oro molido. Tienes “antigüedad”. Esto significa que la aseguradora ya está obligada a cubrirte enfermedades que hayas desarrollado en el camino.

- El problema: Ya es impagable.

- La estrategia rápida: ¡NO LO CANCELES! Si lo cancelas, pierdes la antigüedad y ninguna otra aseguradora te cubrirá lo que ya tienes. La solución aquí es ajustar la póliza (veremos cómo más adelante).

Camino B: “El Lienzo en Blanco” (No tienes seguro y estás sano)

Nunca contrataste seguro privado, o lo tenías como prestación en el trabajo y lo perdiste al jubilarte. Tienes más de 65 años, pero afortunadamente no tienes enfermedades graves diagnosticadas aún.

- Tu situación: Estás a tiempo, pero la ventana se está cerrando. Muchas aseguradoras tradicionales dejan de aceptar clientes nuevos a los 64 años y 11 meses. Sin embargo, existen nuevas opciones especializadas para ti.

Camino C: “La Realidad Común” (No tienes seguro y ya tienes preexistencias)

Tienes más de 65 años y ya vives con diabetes, hipertensión controlada, problemas de tiroides o tuviste un evento cardiaco hace años.

- Tu situación: Es la más compleja. El 95% de los seguros tradicionales de GMM NO te cubrirán esas enfermedades si intentas contratar hoy. Te rechazarán o excluirán tus padecimientos actuales.

- La solución: Necesitas mirar hacia seguros no tradicionales o planes de salud especializados.

¿Qué tipos de seguros existen para adultos mayores en México?

Olvídate de marcas por un segundo. Hablemos de tipos de soluciones. No existe “el mejor seguro”, existe el que mejor se adapta a tu salud y tu bolsillo.

1. El Seguro de Gastos Médicos Mayores (GMM) Tradicional

Es el “Rolls Royce” de los seguros. Está diseñado para pagar cuentas hospitalarias millonarias en los mejores hospitales (Ángeles, ABC, Médica Sur).

- ¿A quién le conviene a los 65+? SOLO a quienes están en el “Camino A” (ya lo tienen y quieren conservarlo) o a quienes están en el “Camino B” (sanos), tienen un poder adquisitivo muy alto y logran entrar antes de la edad límite de la aseguradora.

- El Costo Real: Prepárate. Una póliza buena a los 68 años puede costar entre $90,000 y $150,000 MXN al año, dependiendo del deducible y el hospital.

- Pros: Cobertura ilimitada o muy alta (100 millones de pesos).

- Contras: Precio prohibitivo para la mayoría de los pensionados y rechazo casi total de preexistencias si eres cliente nuevo.

2. La Nueva Ola: Seguros de Salud y Medicina Prepagada (Especializados en Seniors)

Aquí es donde el mercado se ha puesto interesante. Han surgido empresas (insurtechs o divisiones especializadas) que entienden que el modelo tradicional no funciona para los mayores. Ejemplos: Koltin, Care 60+, planes de AXA Keralty.

- ¿Qué son? Son planes híbridos. No se enfocan tanto en la cirugía de 20 millones de pesos, sino en el día a día y en sumas aseguradas más realistas (ej. 1 a 5 millones de pesos por evento).

- ¿A quién le conviene? A la gran mayoría de los mayores de 65 que buscan una protección digna sin descapitalizarse.

- La gran ventaja: Muchos de estos planes están diseñados para SÍ aceptar a personas mayores (incluso hasta los 84 años) y tienen enfoques preventivos: te incluyen consultas médicas, check-ups, ambulancias y médico a domicilio sin costo extra. Buscan que no llegues al hospital.

- Costo: Pueden rondar desde los $15,000 hasta los $40,000 MXN anuales, dependiendo del nivel.

3. El “Paracaídas”: Seguros Indemnizatorios

Estos no te pagan la cuenta del hospital; te dan dinero en efectivo a ti.

- ¿Cómo funcionan? Si te diagnostican Cáncer, Infarto o Derrame Cerebral (las enfermedades graves más comunes), la aseguradora te da un cheque por una cantidad pactada (ej. $500,000 pesos). Tú decides si usas ese dinero para pagar un hospital privado, para pagar médicos que complementen al IMSS/ISSSTE, o para irte de viaje.

- ¿A quién le conviene? A quienes ya tienen IMSS o ISSSTE para lo “básico”, pero quieren un respaldo económico fuerte si les da una enfermedad catastrófica, sin tener que lidiar con deducibles ni coaseguros.

- Costo: Son bastante accesibles. Pueden costar entre $5,000 y $12,000 anuales.

4. El Plan Básico Vital: Seguros de Accidentes Personales

Seamos realistas. A nuestra edad, el riesgo número uno no es una enfermedad rara, es una caída. Una fractura de cadera puede costar $500,000 pesos.

- ¿Qué son? Pólizas muy baratas que solo cubren accidentes: caídas, quemaduras, fracturas.

- ¿A quién le conviene? A TODOS. Es el complemento perfecto si solo tienes IMSS, o si tienes un seguro grande con un deducible muy alto.

- Costo: Muy baratos. Desde $2,000 a $5,000 pesos al año.

¿Cómo pagar menos si decides quedarte con el GMM Tradicional?

Si estás en el “Camino A” y quieres conservar tu póliza antigua pero ya no puedes pagarla, como tu agente, te daría estos tres consejos clave antes de cancelarla:

- Sube el Deducible: Esta es la palanca más fuerte. Si hoy tienes un deducible de $15,000 pesos, tu póliza es carísima porque la usas para todo. Si subes el deducible a $50,000 o $80,000 pesos, la prima anual bajará drásticamente.

- La lógica: Conviertes tu seguro en uno solo para “catástrofes”. Tú pagas las gripes y consultas (los primeros $50k), y la aseguradora paga si hay una cirugía mayor.

- Baja la Red Hospitalaria: ¿Realmente necesitas acceso al hospital más caro de México? Si aceptas atenderte en hospitales de nivel medio-alto (que siguen siendo excelentes), el costo de la póliza baja.

- Revisa el Coaseguro y su tope: Asegúrate de que el coaseguro esté topado. A veces aumentar el porcentaje de coaseguro (del 10% al 20%) ayuda a bajar la prima, siempre y cuando el tope en pesos sea manejable para ti.

Resumen Final: ¿Qué te conviene a ti?

Aquí tienes una tabla resumen para que tomes la decisión final.

| Tu Situación | Lo que NO te conviene | Lo que SÍ te conviene explorar |

| Tengo seguro antiguo y es impagable. | Cancelarlo. | Ajustar tu GMM actual: Subir deducible y bajar nivel hospitalario para conservarlo. |

| No tengo seguro, estoy sano, +65 años. | Tratar de contratar GMM de lujo (te saldrá carísimo). | Planes de Salud Senior (Koltin, Care 60+) que ofrecen buena suma asegurada y prevención a precio justo. |

| No tengo seguro y tengo preexistencias. | Mentir en una solicitud de GMM tradicional (no te pagarán). | Una combinación: IMSS/Bienestar para lo crónico + Seguro Indemnizatorio (Cáncer/Infarto) + Seguro de Accidentes. |

| Presupuesto muy limitado. | Quedarse sin nada. | Al menos un Seguro de Accidentes Personales para cubrir caídas y fracturas. |

No existe la póliza perfecta que cubra todo por poco dinero a los 70 años. Eso es una fantasía. Lo que sí existe es una estrategia inteligente que proteja tu patrimonio de la ruina. Evalúa qué riesgo te quita más el sueño (¿una caída?, ¿un cáncer?, ¿el gasto diario en consultas?) y asegura eso primero.