¿Cómo retiro mi dinero de infonavit?

Índice

- ¿Qué es la Devolución de la Subcuenta de Vivienda y cuánto me toca?

- Ley 73 vs. Ley 97: ¿En qué grupo estoy yo? (Dato Clave)

- Requisitos Obligatorios para Retirar mi Ahorro Infonavit

- Paso a Paso: Cómo hacer el trámite por Internet (Sin salir de casa)

- ¿Qué pasa si no puedo hacerlo por internet? (Trámite Presencial)

- ¡Cuidado con los “Coyotes”! (Alerta de Fraude)

- ¿Y si fallezco antes de cobrarlo? (No le regales tu dinero al sistema)

- Preguntas Frecuentes de nuestros Lectores (FAQ)

- ¿Estás listo para reclamar lo que es tuyo?

¿Recuerdas todos esos años viendo en tu recibo de nómina ese descuento que decía “INFONAVIT“? Si nunca usaste ese crédito para comprar una casa, o si lo pagaste y seguiste trabajando, tengo una excelente noticia para ti: Ese dinero no se perdió. Es tuyo, tiene rendimientos y te lo tienen que devolver.

Existe el mito urbano de que “el gobierno se queda con todo”. ¡Falso! Si eres un adulto mayor y ya te pensionaste (o tienes una negativa de pensión), tienes derecho a retirar los recursos de tu Subcuenta de Vivienda.

Pero, ¿por dónde empiezo? ¿Necesito un abogado? ¿Tengo que hacer filas eternas? Tranquilo. En esta guía, te explicaremos paso a paso cómo recuperar tus ahorros sin pagarle un peso a nadie. Toma tus lentes, prepárate un café y recuperemos lo que trabajaste.

¿De cuánto dinero estamos hablando?

Muchos jubilados piensan que tienen “poquito” y por eso no hacen el trámite. ¡Error!, aquí te presentamos algunos ejemplos:

| Si tu sueldo promedio fue de… | Podrías tener acumulado aprox… | ¿Qué harías con eso? |

|---|---|---|

| Salario Mínimo | $40,000 – $60,000 MXN | Remodelar el baño o pagar deudas. |

| $10,000 al mes | $80,000 – $120,000 MXN | Un viaje familiar o cambiar el coche. |

| $20,000 al mes | $180,000 – $350,000 MXN | Un “colchón” de seguridad increíble. |

Nota: Estas cifras varían por años trabajados, pero te dan una idea: Vale la pena el trámite.

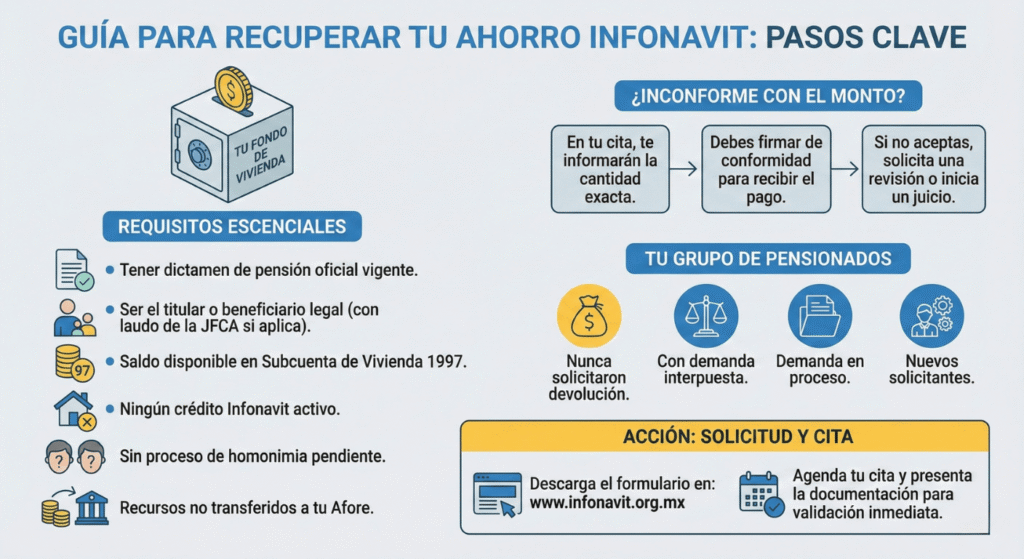

¿Qué es la Devolución de la Subcuenta de Vivienda y cuánto me toca?

Durante tu vida laboral, tus patrones aportaron el 5% de tu salario al Infonavit. Eso se fue guardando en una “alcancía” llamada Subcuenta de Vivienda. Si nunca sacaste una casa, esa alcancía está llena. Si sacaste casa y la terminaste de pagar, pero seguiste trabajando, esa alcancía volvió a acumular dinero.

¿Cuánto dinero es?

Depende totalmente de cuánto ganabas y cuánto tiempo trabajaste. Hemos visto casos desde $20,000 pesos hasta más de $500,000. Lo importante es saber que este dinero genera rendimientos anuales, así que tu ahorro ha crecido por encima de la inflación.

Ley 73 vs. Ley 97: ¿En qué grupo estoy yo? (Dato Clave)

Para saber cómo te van a devolver el dinero, primero necesitamos saber bajo qué régimen te pensionaste. Esto es lo que define todo:

1. Grupo 1: Fondo de Ahorro 1972-1992

Si trabajaste durante este periodo, esos fondos no generaron rendimientos de la misma forma y la gestión es distinta. Es dinero “viejo” que a menudo requiere un trámite manual si no aparece en tu sistema automático.

2. Grupo 2: Subcuenta de Vivienda 1992

Abarca de 1992 a 1997. Aquí los patrones ya aportaban el 5% destinado a retiro.

3. Grupo 3: Subcuenta de Vivienda 1997 (La más común hoy)

Si cotizaste a partir de julio de 1997.

⚠️ OJO AQUÍ:

- Si te pensionaste por la Ley 73: (Empezaste a cotizar antes del 1 de julio de 1997). ¡Buenas noticias! Tienes derecho a recibir la devolución de la totalidad de tus recursos en efectivo directamente a tu cuenta bancaria.

- Si te pensionaste por la Ley 97: (Empezaste después de julio de 1997). Generalmente, estos recursos se envían a tu Afore para sumar al monto de tu pensión mensual. Excepción: Si tienes una “Negativa de Pensión”, entonces sí puedes retirarlos en efectivo.

Requisitos Obligatorios para Retirar mi Ahorro Infonavit

Antes de prender la computadora, asegúrate de tener esto a la mano. Sin estos documentos, el sistema te va a rebotar.

- Estar Jubilado o Pensionado: Debes tener tu Resolución de Pensión emitida por el IMSS. (Ojo: Si tienes una resolución de “Negativa de Pensión”, también aplica).

- No tener un crédito vigente: No puedes deberle nada al Infonavit actualmente.

- e.Firma (Firma Electrónica) del SAT: Este es el punto donde muchos se atoran. Si vas a pedir la devolución automática, necesitas tu e.Firma vigente. Si no la tienes, tendrás que ir al SAT a sacarla (sí, es una lata, pero es necesaria para validar que eres tú). Nota: Si el monto es pequeño (menos de 10 mil pesos aprox.), a veces basta con contraseña, pero mi recomendación es: ten tu e.Firma.

- Cuenta Bancaria (CLABE): Una cuenta a tu nombre donde te depositarán. No puede ser la de tu hijo ni la del vecino.

- Estar registrado en “Mi Cuenta Infonavit”: Es el portal en línea.

Paso a Paso: Cómo hacer el trámite por Internet (Sin salir de casa)

La forma más rápida hoy en día es digital. Olvídate de formarte a las 5:00 AM en las oficinas.

Paso 1: Entra a “Mi Cuenta Infonavit”

Ingresa a micuenta.infonavit.org.mx. Si no tienes cuenta, créala ahí mismo con tu Número de Seguridad Social (NSS), CURP y RFC.

Paso 2: Busca la sección de Ahorro

Una vez dentro, busca en el menú la pestaña que dice “Mi Ahorro” y selecciona la opción “Devolución de mis ahorros”.

Paso 3: Verifica el monto

El sistema te mostrará cuánto dinero tienes acumulado en la Subcuenta de Vivienda. Verás desglosado si es Fondo 72-92 o Subcuenta 97.

Paso 4: La firma electrónica

Aquí es donde usarás tu e.Firma. El sistema te pedirá adjuntar los archivos (.cer y .key) que te dio el SAT. Esto funciona como tu firma autógrafa digital.

Paso 5: Ingresa tu CLABE

Escribe los 18 dígitos de tu cuenta bancaria. El sistema validará que la cuenta esté a tu nombre.

Paso 6: ¡Listo! A esperar

Una vez confirmado, el depósito suele caer en un periodo de 10 días hábiles. ¡Así de rápido!

¿Qué pasa si no puedo hacerlo por internet? (Trámite Presencial)

Si la tecnología se te complica o tienes problemas con tu e.Firma, puedes hacerlo presencialmente, pero primero debes sacar cita.

- Llama al Infonatel (800 008 3900) o usa el portal para agendar una cita en el CESI (Centro de Servicio Infonavit) más cercano.

- Lleva tu INE original, tu Estado de Cuenta Bancario (con CLABE) y tu Resolución de Pensión.

- El asesor te ayudará a gestionar la devolución.

¡Cuidado con los “Coyotes”! (Alerta de Fraude)

Seguramente has visto letreros en los postes o anuncios en Facebook que dicen: “¿Te urge dinero? Te ayudamos a sacar tu Infonavit en efectivo aunque no estés jubilado”. ¡ES UN FRAUDE!

- Nadie puede sacar tu dinero antes de tiempo: Por ley, solo se entrega al pensionarte o a los 65 años.

- No pagues comisiones: El trámite es GRATUITO. Los gestores suelen pedirte hasta el 30% de tu dinero por hacer algo que tú puedes hacer gratis.

- Robo de identidad: Al darles tus datos, pueden pedir créditos a tu nombre y dejarte endeudado.

- Regla de oro: Si alguien te pide dinero por adelantado o un porcentaje de tu ahorro, huye de ahí.

¿Y si fallezco antes de cobrarlo? (No le regales tu dinero al sistema)

Esta es la duda que a nadie le gusta preguntar, pero que todos tienen. Si tú faltas, ese dinero NO se pierde.

Tu esposa(o) o tus hijos pueden reclamarlo como beneficiarios. Es un proceso legal, pero es 100% recuperable.

Tip de Oro: Deja tus papeles en orden. Imprime tu estado de cuenta del Afore/Infonavit y guárdalo junto con tu testamento. Ese papel vale oro para tu familia si tú no estás. ¡No dejes que el gobierno se quede con el fruto de tu trabajo por falta de información!

Preguntas Frecuentes de nuestros Lectores (FAQ)

¿Qué pasa si el titular falleció?

Si eres viuda/o o hijo de un beneficiario que nunca retiró su dinero, puedes reclamarlo. Existe un trámite llamado “Designación de Beneficiarios”. Tendrás que acudir a la Junta Federal de Conciliación y Arbitraje (o ahora Tribunales Laborales) para que te reconozcan como legítimo heredero de ese saldo.

Tengo 60 años pero no me voy a pensionar, ¿puedo sacarlo?

Si no vas a tener pensión (por ejemplo, fuiste trabajador independiente mucho tiempo) y tienes una Negativa de Pensión del IMSS, sí puedes retirar tu dinero al cumplir 60 años.

¿El trámite tarda meses?

No. Si todo está en orden en el sistema, no debe pasar de 10 a 15 días hábiles para ver el dinero en tu cuenta. Si tarda más, llama a Infonatel para revisar el estatus.

¿Estás listo para reclamar lo que es tuyo?

Esperamos que esta guía te haya dado la claridad que necesitabas. Ese dinero es fruto de tu esfuerzo de años y mereces disfrutarlo, ya sea para arreglar tu casa, hacer un viaje o simplemente tener un “colchón” de tranquilidad.

Si tienes dudas específicas, recuerda que el único canal oficial es Infonatel (800 008 3900).

¿Te fue útil esta información? Comparte este artículo con tus amigos jubilados. ¡Seguro más de uno tiene dinero guardado y no lo sabe!

2 comentarios en “¿Cómo retiro mi dinero de infonavit?”

Arturo Arellano Macedo dice:

2026-03-05 14:55:41

Tengo 55 años no soy pensionado ? Puedo retirar lo del Infonavit en la subcuenta de vivienda, no he sacado crédito y no lo necesito ? Se puede transferir al imss para la compra de semanas con modalidad 40

2026-03-11 03:40:13

Hola Arturo: No puedes retirar tu saldo de Infonavit a los 55 años; la ley exige estrictamente tu resolución de pensión del IMSS a los 60. Además, es imposible transferir esos fondos para pagar la Modalidad 40; el sistema te obliga a cubrir esas cuotas directamente de tu bolsillo. ¡Saludos!