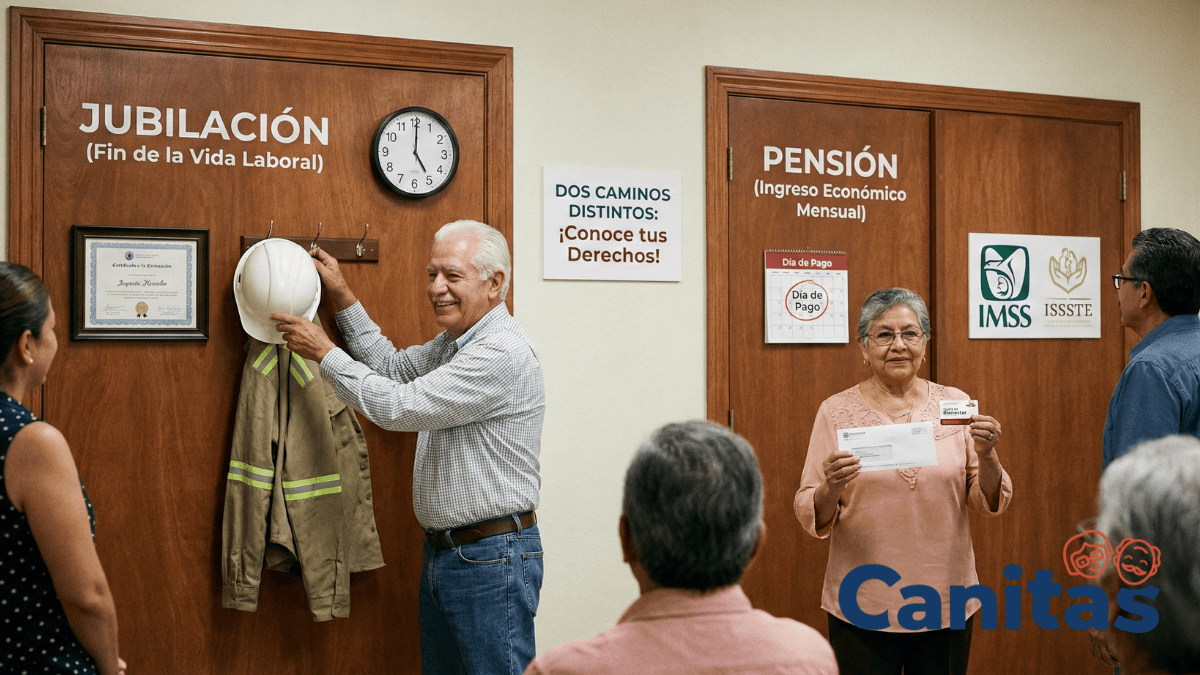

¿Cuál es la diferencia entre jubilación y pensión?

Índice

- ¿Qué es la Jubilación y qué es la Pensión?

- ¿Cuál es la diferencia real entre Jubilación y Pensión?

- ¿Puedo tener Jubilación y Pensión al mismo tiempo?

- Diferencia en los Requisitos de Trámite

- ¿Y dónde entra la Pensión del Bienestar?

- Mitos comunes sobre Jubilación y Pensión

- Preguntas Frecuentes

- Conclusión: Tu Checklist para el Futuro

Imagina esto: Cumples 60 años, te hacen tu fiesta de despedida en la oficina, te entregan tu reconocimiento y te vas a casa feliz pensando que tu vida está resuelta. Meses después, llegas al banco y… no hay depósito.

¿Qué pasó? Confundiste estar Jubilado con estar Pensionado…

Este es el error número uno de los adultos mayores en México. Creer que por dejar de trabajar, el dinero llegará solo. En Canitas.mx, no queremos que te pase. Por eso, hemos la siguiente guía para que entiendas la diferencia, reclames lo que es tuyo y no dejes ni un peso en la mesa.

¿Qué es la Jubilación y qué es la Pensión?

Para entender tu futuro económico, primero debemos separar el acto laboral del beneficio económico. Aquí están las definiciones claras:

1. ¿Qué es la Jubilación? (El Acto)

La Jubilación es un término administrativo y laboral. Se refiere al momento en que dejas de trabajar porque has cumplido con los años de servicio estipulados en un Contrato Colectivo de Trabajo o reglamento interior de una empresa.

- Quién la paga: Generalmente la paga la empresa, el sindicato o la institución para la que trabajaste directamente (ejemplos: PEMEX, CFE, Telmex, Universidades, Bancos).

- La clave: Es una prestación privada o sindical. No todos los trabajadores tienen derecho a una jubilación privada, solo aquellos con sindicatos fuertes o contratos especiales.

2. ¿Qué es la Pensión? (El Derecho)

La Pensión es un derecho de seguridad social. Es el pago mensual que recibes (temporal o vitalicio) por haber cotizado al IMSS o al ISSSTE durante tu vida laboral.

- Quién la paga: La paga el Instituto de Seguridad Social (o una Aseguradora/Afore, dependiendo de tu Ley).

- La clave: Es un derecho de ley para cualquier trabajador formal, sin importar si su empresa tenía sindicato o no. Protege contra la vejez, cesantía, viudez o incapacidad.

En resumen: La Jubilación es “colgar los guantes” con tu patrón. La Pensión es “cobrar tu seguro” con el Estado.

¿Cuál es la diferencia real entre Jubilación y Pensión?

Para entenderlo rápido, piensa en esto: La jubilación es el acto y la pensión es el dinero.

- La Jubilación (El cambio de etapa): Es el momento administrativo y laboral en el que dejas de trabajar. Es cuando termina tu vida laboral activa porque has cumplido ciertos años de servicio o alcanzado una edad específica (generalmente a partir de los 60 años). Es decir, “colgar los guantes”.

- La Pensión (El beneficio económico): Es el pago periódico (mensual) que recibes como un derecho por haber cotizado al seguro social (IMSS o ISSSTE) durante tu vida laboral, o por incapacidad/viudez. Es “el cheque” que te llega para mantenerte.

Ojo con este dato:

Puedes estar jubilado (retirado del trabajo) pero NO tener pensión si no cumpliste con las semanas cotizadas necesarias. Ahí radica la importancia de conocer la diferencia.

¿En qué situación estás tú?

| Situación | ¿Qué significa? | ¿Recibes Dinero Mensual? |

|---|---|---|

| Solo Jubilado | Dejaste de trabajar (retiro privado o renuncia) pero NO cumpliste requisitos del IMSS. | NO (Solo tus ahorros o liquidación). |

| Pensionado IMSS | Cumpliste edad + semanas cotizadas ante el Seguro Social. | SÍ (De por vida o hasta agotar fondos Afore). |

| Jubilado por Contrato | Trabajaste en CFE, PEMEX, IMSS (como patrón) o Universidades con sindicato fuerte. | SÍ(Paga la empresa + Posible pensión IMSS). |

| Pensionado Bienestar | Tienes 65 años o más y eres mexicano. | SÍ (Apoyo del Gobierno Federal). |

¿Puedo tener Jubilación y Pensión al mismo tiempo?

Esta es la pregunta del millón y la respuesta te va a gustar: SÍ, son compatibles.

Si trabajaste en una empresa que te otorgó una Jubilación (por ejemplo, fuiste empleado bancario o de CFE) y esa misma empresa te inscribió al Régimen Obligatorio del Seguro Social, tienes derecho a “doble cheque”:

- Recibirás tu pago quincenal de Jubilación por parte de tu empresa/sindicato.

- Al cumplir 60 años, podrás tramitar tu Pensión por Cesantía ante el IMSS.

¡Ojo con este dato! Muchos adultos mayores creen que por recibir la jubilación de su empresa ya no deben ir al IMSS. Error. El dinero del IMSS es independiente y es tu derecho. No lo dejes perder.

Diferencia en los Requisitos de Trámite

Otra gran diferencia entre jubilación y pensión radica en lo que necesitas para pedirlas. No te presentes en la ventanilla equivocada.

Para la Jubilación (Empresa)

- Gestión: Se tramita directamente en el departamento de Recursos Humanos o en tu Sindicato.

- Factor determinante: La antigüedad. Muchas jubilaciones se otorgan al cumplir 25, 28 o 30 años de servicio, incluso si el trabajador es joven (50 o 55 años).

Para la Pensión (IMSS)

- Gestión: Se tramita en la Subdelegación del IMSS o en línea.

- Factor determinante: La edad biológica.

Cesantía en Edad Avanzada: De los 60 a los 64 años.

- Vejez: A partir de los 65 años.

Nota: Aunque tengas 40 años trabajados, si no tienes 60 de edad, el IMSS no te dará pensión por Cesantía (te dará una negativa o tendrás que esperar).

¿Y dónde entra la Pensión del Bienestar?

Para completar el mapa, existe un tercer elemento que a menudo se confunde: la Pensión para el Bienestar.

- Diferencia: No es laboral ni contributiva. Es un Programa Social.

- Requisito: Tener 65 años cumplidos y ser mexicano.

- Compatibilidad: Total. Puedes ser Jubilado (por CFE), Pensionado (por IMSS) y beneficiario del Bienestar al mismo tiempo. Son tres ingresos distintos.

Mitos comunes sobre Jubilación y Pensión

Para cerrar, derribamos 3 mitos que confunden a los mexicanos:

- “Si renuncio, pierdo mi pensión.” Falso. Si renuncias, pierdes tu trabajo, pero tus semanas cotizadas en el IMSS siguen ahí guardadas. Si cumples la edad y semanas, tendrás pensión (siempre que estés en conservación de derechos).

- “Jubilación es cuando te dan tu Afore.” Impreciso. El dinero de la Afore se utiliza para financiar tu pensión (en Ley 97) o se te devuelve una parte (en Ley 73) al momento de pensionarte.

- “Pensionado y Jubilado es lo mismo para el SAT.” Casi. Para temas de impuestos, ambos ingresos tienen exenciones, pero es importante que al hacer tu declaración anual (si te toca) separes los ingresos de tu ex-patrón de los ingresos del IMSS.

Preguntas Frecuentes

¿Puedo jubilarme y seguir trabajando?

Técnicamente, si te pensionas por el IMSS bajo la Ley 73, puedes volver a trabajar, pero hay reglas:

- Deben pasar 6 meses desde que te pensionaste.

- No puedes regresar al mismo puesto ni con el mismo patrón inmediato.

- Ganarás salario nuevo, pero ya no cotizarás para incrementar tu pensión, sino para el Afore (que podrás retirar anualmente).

¿Qué es la Negativa de Pensión?

Si llegas a los 60 años, te quieres “jubilar” (dejar de trabajar), pero no juntas las semanas cotizadas (por ejemplo, tienes solo 300 semanas), el IMSS te dará una Negativa de Pensión.

- ¿Qué significa? No tendrás pago mensual.

- ¿Qué hago? Te entregarán en efectivo todo lo que ahorraste en tu Afore. Es un pago único y se acabó.

¿Es lo mismo Jubilación Anticipada que Retiro Anticipado?

En la Ley 97 existe el “Retiro Anticipado”. Si tienes menos de 60 años pero tienes mucho dinero en tu Afore (suficiente para comprar una renta vitalicia superior al 30% de la Pensión Garantizada), puedes irte antes. Es muy difícil de lograr para el promedio, pero existe.

Conclusión: Tu Checklist para el Futuro

Ahora que sabes que Jubilación es cerrar el ciclo laboral y Pensión es asegurar tu ingreso mensual, tu tarea es:

- Revisar tus semanas cotizadas: Entra al portal del IMSS y descarga tu constancia. Es gratis.

- Identificar tu Ley: ¿Eres 73 o 97? De esto depende tu estrategia.

- No confundir los trámites: Si tienes 65 años, tramita tu Pensión Bienestar independientemente de tu situación laboral.

No dejes que los términos te confundan. Es tu derecho y es tu dinero. Infórmate, prepara tus papeles y disfruta la etapa que te has ganado a pulso.

¿TIENES PREGUNTAS?