¿Cómo Calcular tu Pensión por Invalidez en México?

Índice

- ¿Qué es la pensión por invalidez del IMSS?

- ¿Cuántas semanas necesitas cotizar para tener derecho?

- La fórmula oficial para calcular tu pensión por invalidez

- Un ejemplo con números reales

- La pensión mínima garantizada en 2026

- Asignaciones familiares: cuando la pensión sube por tener familia

- El trámite: cómo se hace en la realidad

- Preguntas frecuentes

- Lo que necesitas recordar para hacer el cálculo

En México hay más de 7 millones de personas con algún tipo de discapacidad. Una parte importante de ellas cotizó al IMSS durante años y tiene derecho a una pensión por invalidez que nunca tramitó, ya sea porque no sabía cómo calcularla, porque le dijeron mal los requisitos, o porque el proceso le pareció imposible de entender.

Esta guía te da la fórmula exacta que usa el IMSS para calcular el monto, los requisitos reales según la ley vigente, un ejemplo con números concretos y los pasos para iniciar el trámite.

Dato importante antes de empezar: la pensión mínima garantizada bajo Ley 73 en 2026 es de $10,636.54 pesos mensuales. Si tu cálculo queda por debajo de ese monto, el Estado paga la diferencia. Nadie puede recibir menos.

¿Qué es la pensión por invalidez del IMSS?

La ley dice que hay invalidez cuando el trabajador ya no puede hacer el mismo tipo de trabajo que hacía antes, y a consecuencia de eso no puede ganar más del 50% de lo que ganaba en el último año. Esa es la definición legal. Lo que importa no es el nombre de la enfermedad ni el diagnóstico médico; lo que evalúa el IMSS es el impacto concreto en tu capacidad para trabajar.

Dos personas con la misma enfermedad pueden salir con dictámenes completamente distintos. Todo depende de en qué trabajaban y cómo les afecta la condición. Un contador con daño en la vista que ya no puede leer pantallas tiene una situación muy distinta a un velador con el mismo diagnóstico.

Esta pensión también tiene una condición importante: la enfermedad o accidente no debe haber ocurrido en el trabajo. Si fue en el trabajo, eso entra en otra categoría llamada riesgo de trabajo, que tiene su propio seguro y sus propias reglas. La pensión por invalidez es para todo lo demás: un accidente en la calle, una enfermedad que se desarrolló en casa, un problema de salud que no tiene relación con las actividades laborales.

¿Cuántas semanas necesitas cotizar para tener derecho?

Este es el primer filtro. Antes de calcular montos, necesitas saber si siquiera tienes derecho a pedir la pensión.

El requisito de semanas depende de dos cosas: cuándo empezaste a cotizar al IMSS y qué porcentaje de invalidez te dictamina el médico.

Ley 97 — si empezaste a cotizar desde el 1 de julio de 1997

- Si tu invalidez es menor al 75%: necesitas al menos 250 semanas cotizadas.

- Si tu invalidez es 75% o más: con 150 semanas es suficiente.

Ley 73 — si empezaste a cotizar antes del 1 de julio de 1997

- En cualquier porcentaje de invalidez: el mínimo es 150 semanas.

250 semanas equivalen aproximadamente a 5 años de trabajo continuo. 150 semanas son alrededor de 3 años. No son requisitos imposibles para alguien que ha trabajado la mayor parte de su vida adulta, pero sí hay casos en que la gente se queda corta, sobre todo si tuvo períodos largos sin trabajo formal o si el patrón no registraba bien las cuotas.

Si no sabes cuántas semanas tienes, puedes revisarlo en la app de tu AFORE, en el portal imss.gob.mx con tu Número de Seguridad Social, o yendo directamente a cualquier módulo del IMSS con tu INE y CURP. Es un trámite de ventanilla que no tarda más de 20 minutos.

Una cosa que mucha gente no sabe: si ya te declararon en estado de invalidez permanente pero no tienes las semanas suficientes, no pierdes tu dinero. Puedes retirar el saldo de tu cuenta AFORE cuando quieras. No es la situación ideal, pero tampoco es perder todo.

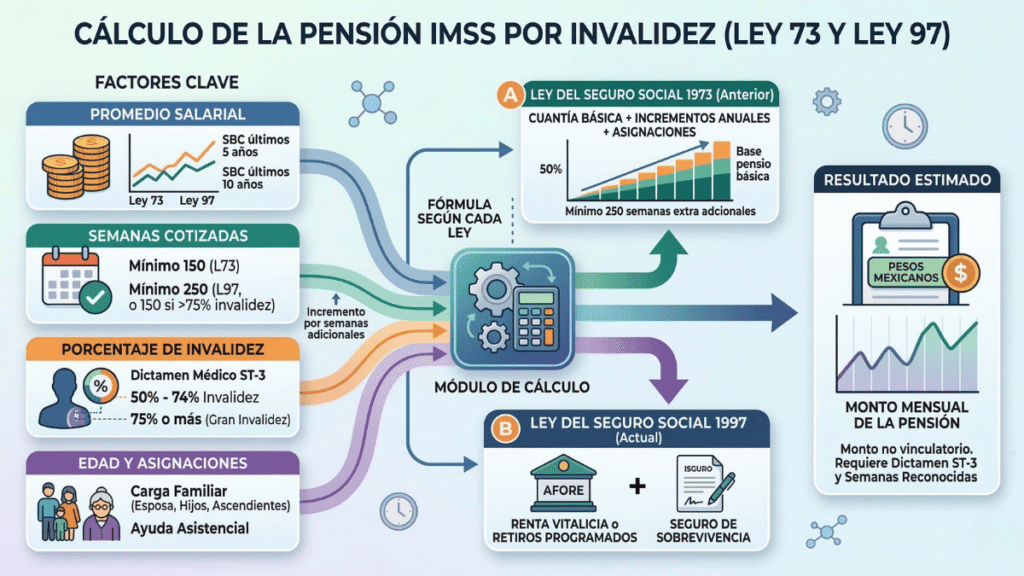

La fórmula oficial para calcular tu pensión por invalidez

Aquí está el núcleo del asunto. La Ley del Seguro Social establece que la pensión por invalidez equivale al 35% del promedio de tus últimos 500 semanas de salario, actualizado por inflación, más ciertos incrementos si cotizaste más tiempo y más las asignaciones familiares si tienes dependientes.

Vamos por partes.

Paso 1: El salario promedio de tus últimas 500 semanas

El IMSS toma todos los salarios con los que cotizaste en las últimas 500 semanas, que son aproximadamente 10 años. Los actualiza al valor actual usando el Índice Nacional de Precios al Consumidor para que la inflación no distorsione el cálculo. Con eso obtiene un salario diario promedio.

Si tienes menos de 500 semanas, no hay problema: usa todas las que tengas, siempre que sean las suficientes para tener derecho a la pensión.

Paso 2: Aplicar el 35%

La pensión mensual de base se calcula así:

Pensión base = salario diario promedio × 30.4 × 35%

El 30.4 es el número promedio de días en un mes. Es la convención que usa el IMSS para convertir el salario diario en mensual.

Paso 3: El incremento por semanas extra

Si cotizaste más de 500 semanas, la pensión sube un poco más. Por cada 25 semanas adicionales a las primeras 500, se agrega un 1.25% más del salario promedio. Esto premia a quienes trabajaron más tiempo.

La fórmula completa queda así:

Pensión mensual = salario diario promedio × 30.4 × (35% + número de grupos de 25 semanas adicionales × 1.25%)

Paso 4: Las asignaciones familiares

Si tienes esposa o esposo, hijos menores u otros dependientes económicos, se suman porcentajes encima de la pensión base. Esto lo vemos en detalle más adelante porque vale la pena entenderlo bien: puede cambiar bastante el monto final.

Un ejemplo con números reales

Nada como poner los números en una situación concreta para que el cálculo deje de ser abstracto.

Tomemos el caso de Roberto, un electricista de 48 años que trabajó 15 años de manera formal, tiene 780 semanas cotizadas bajo Ley 97, y que por una lesión grave en la columna ya no puede hacer el mismo trabajo. El IMSS le dictaminó una invalidez del 70%. Su salario diario promedio de las últimas 500 semanas, actualizado por INPC, quedó en $380 pesos. Tiene esposa y un hijo de 14 años.

Primero: ¿tiene derecho?

Su invalidez es del 70%, así que necesita 250 semanas bajo Ley 97. Tiene 780. Sí tiene derecho.

Cálculo de la pensión base:

- 35% de base: $380 × 30.4 × 35% = $4,043.20 pesos

- Semanas adicionales a 500: 780 − 500 = 280 semanas extras, que son 11 grupos de 25

- Incremento: 11 × 1.25% = 13.75%

- Monto del incremento: $380 × 30.4 × 13.75% = $1,588.40 pesos

- Pensión base: $5,631.60 pesos al mes

Asignaciones familiares de Roberto:

- Por su esposa: 15% de $5,631.60 = $844.74 pesos

- Por su hijo de 14 años: 10% de $5,631.60 = $563.16 pesos

- Total mensual: $5,631.60 + $844.74 + $563.16 = $7,039.50 pesos

Ese sería el monto antes de compararlo con la pensión mínima garantizada. En el caso de Roberto, que está bajo Ley 97, el comparativo se hace con una tabla específica por edad. Si su pensión calculada quedara por debajo del mínimo que establece la ley, el Estado entraría a cubrir la diferencia.

La pensión mínima garantizada en 2026

Esta es una de las cosas más importantes de entender y una de las menos explicadas.

Ley 73

La pensión mínima garantizada bajo Ley 73 en 2026 es de $10,636.54 pesos mensuales. Si tu cálculo arroja menos que eso, el IMSS paga lo que falte. Punto. No importa cuántas semanas tengas ni cuál fue tu salario: ese es el piso, y la ley lo garantiza.

Ley 97

Para quienes cotizan bajo Ley 97 el mecanismo es distinto. La ley establece una tabla que varía según la edad al momento de jubilarse. El principio es el mismo: si tu pensión calculada queda debajo del mínimo que corresponde a tu edad, el Estado aporta la diferencia para que puedas contratar la renta vitalicia con ese piso garantizado.

En la práctica, lo que tienes que saber es esto: si crees que tu pensión va a ser muy baja porque no ganabas mucho o porque no tienes tantas semanas, el mínimo garantizado funciona como red de seguridad. No es un número enorme, pero es algo que la ley te protege de recibir menos.

Asignaciones familiares: cuando la pensión sube por tener familia

La pensión por invalidez no es solo para el trabajador. Si tienes personas que dependen económicamente de ti, la ley contempla un porcentaje adicional por cada una de ellas.

- Esposa o concubina 15%

- Esposo o concubinario que depende económicamente del asegurado 15%

- Cada hijo menor de 16 años 10%

- Hijo de 16 a 25 años que estudia en escuela del sistema nacional 10%

- Hijo mayor de 16 años con discapacidad permanente para trabajar 10%

- Si no tienes ningún beneficiario registrado (ayuda asistencial) 15%

Hay dos topes que debes tener en cuenta.

- El primero: el total de tu pensión más todas las asignaciones no puede superar el 100% de tu salario promedio.

- El segundo: las asignaciones familiares tienen un tope propio establecido en la ley.

Para que el IMSS te reconozca estas asignaciones tienes que llevar los papeles que lo acrediten: acta de matrimonio para el cónyuge, actas de nacimiento para los hijos, y constancia de estudios para los que están entre 16 y 25 años. Sin esos documentos no te los pagan, aunque tengas el derecho.

El trámite: cómo se hace en la realidad

Una cosa es entender la fórmula y otra es navegar el proceso burocrático. Aquí va la ruta real.

El primer paso siempre es la clínica familiar, no a la subdelegación, no a un gestor externo: tu clínica del IMSS. Ahí los médicos hacen la evaluación inicial y, si el caso lo amerita, te canalizan al área de Medicina del Trabajo, que es la que finalmente emite el dictamen de invalidez.

El documento que necesitas se llama ST-4. Es el dictamen de invalidez. Sin ese papel no puedes avanzar en el trámite de pensión, lo emite el IMSS; no tienes que conseguirlo por fuera ni pagarlo. El proceso para obtenerlo puede tardar semanas o meses dependiendo de los estudios que soliciten y la carga de la clínica.

Con el ST-4, vas a la Subdelegación del IMSS, la que corresponde a tu domicilio. Ahí un trabajador social te indica exactamente qué papeles más necesitas y abre tu expediente.

El IMSS verifica todo y calcula el monto. Revisa tus semanas, tu historial de salarios y tus documentos. Si está completo, determina la pensión.

Una vez aprobada, el pago corre desde la fecha de la invalidez. No desde cuando la pediste, sino desde cuando se declaró que existe el estado de invalidez.

Documentos que necesitas tener listos

- INE vigente o pasaporte

- CURP

- Número de Seguridad Social (NSS)

- Dictamen ST-4 (lo da el IMSS)

- Acta de nacimiento

- Comprobante de domicilio no mayor a 3 meses

- Estado de cuenta de tu AFORE

- CLABE interbancaria de tu cuenta para recibir depósitos

- Si vas a pedir asignaciones familiares agrega: acta de matrimonio o documentos de concubinato, actas de nacimiento de hijos y constancias de estudio si hay hijos entre 16 y 25 años.

Entre el inicio del trámite y el primer depósito suelen pasar entre 3 y 6 meses. La parte que más demora es el proceso médico para obtener el ST-4. Una vez que tienes ese documento, lo administrativo es más rápido. Si necesitas dar seguimiento, el número es 800 623 2323.

Preguntas frecuentes

¿Te pueden quitar la pensión después de que te la aprobaron?

Sí, en ciertos casos. Si la pensión fue temporal porque había posibilidades de recuperación y efectivamente te recuperas, el IMSS puede cancelarla. También si te niegas a los exámenes médicos periódicos que pide el IMSS para verificar que la invalidez sigue existiendo, te suspenden el pago hasta que los hagas.

¿Puedo trabajar mientras cobro la pensión?

En teoría no, porque la pensión existe precisamente porque ya no puedes ganar más del 50% de tu salario anterior. Si vuelves a trabajar y ganas ese porcentaje, técnicamente desaparece la condición de invalidez.

¿Qué pasa con la pensión si el asegurado muere?

Los beneficiarios tienen derecho a una pensión derivada. El cónyuge o concubino recibe el 90% de lo que recibía el pensionado. Los hijos menores de 16 años tienen derecho a pensión de orfandad. Si no hay cónyuge ni hijos, los padres que dependían económicamente del fallecido también pueden tener derecho.

Me rechazaron la pensión. ¿Ahora qué?

Tienes opciones. La primera es el recurso de inconformidad ante el IMSS, que debes presentar en los 15 días hábiles siguientes a la notificación del rechazo. Si ese recurso también se resuelve en tu contra, puedes ir al Tribunal Federal de Conciliación y Arbitraje. Los rechazos del IMSS se revierten con más frecuencia de lo que la gente cree cuando se cuenta con asesoría legal adecuada, así que si crees que tienes derecho, vale la pena explorar esas vías.

Lo que necesitas recordar para hacer el cálculo

- La pensión base es el 35% de tu salario diario promedio de las últimas 500 semanas, multiplicado por 30.4.

- Por cada grupo de 25 semanas que supere las primeras 500, se agrega 1.25% más.

- Si tienes cónyuge o hijos dependientes, se suman entre 10% y 15% adicionales por cada uno.

- Si el resultado queda por debajo de la pensión mínima garantizada ($10,636.54 en Ley 73, 2026), el Estado cubre la diferencia.

- El proceso empieza en la clínica del IMSS, no en una subdelegación ni con un gestor externo.

- El documento clave es el dictamen ST-4. Sin él no hay pensión.

Esta guía está basada en los artículos 119 al 145 de la Ley del Seguro Social, información oficial del IMSS, el salario mínimo 2026 de $315.04 pesos diarios (CONASAMI) y la UMA 2026 de $117.31 pesos diarios (INEGI). Es informativa. Para tu caso específico consulta directamente al IMSS o a un asesor en pensiones.

Si tienes una duda que no aparece aquí, déjala en los comentarios.

¿TIENES PREGUNTAS?