Cálculo de Pensión: ¿Cómo funciona?

Índice

- ¿Qué es el cálculo de pensión y para qué sirve?

- ¿De qué depende mi pensión?

- ¿Cómo se hace el Cálculo de Pensión en el 2026?

- ¿Por qué se recomienda realizar un Cálculo de Pensión?

- ¿Cuánto es lo mínimo y lo máximo que se puede recibir de Pensión?

- Beneficios del Ahorro Voluntario en el Cálculo de Pensión

- Errores Comunes que Destruyen tu Pensión

- Cómo obtener tu constancia de semanas cotizadas

- Preguntas Frecuentes (FAQ)

Todas las personas que cotizan ante un Instituto de Seguridad Social como el Instituto Mexicano del Seguro Social (IMSS) o el Instituto de Seguridad Social y de Servicios para los Trabajadores del Estado (ISSSTE), recibirán una pensión en base al tiempo trabajado y al último sueldo recibido. Se puede hacer un Cálculo de Pensión para saber el aproximado del monto que se recibirá, y así planificar los gastos, una vez que nos retiremos de la vida laboral.

Para poder pensionarse se necesitan una serie de requisitos mínimos como edad, tiempo laborado y estar vigente ante un Instituto de Seguridad Social. Te recomendamos consultar nuestros artículos sobre ¿Qué es una Pensión para Adultos Mayores?, en donde encontrarás información importante sobre la pensiones derivadas de la Ley de Seguridad Social, y ¿Cuáles son los Requisitos para Pensionarse en la Vejez, en donde encontrarás información acerca de los requisitos y tramites para solicitar una Pensión ante un Instituto de Seguridad Social.

¿Qué es el cálculo de pensión y para qué sirve?

El cálculo de pensión es una estimación del monto mensual que recibirás al retirarte del trabajo, basado en tus semanas cotizadas ante el IMSS o el ISSSTE, tu salario promedio de los últimos cinco años y tu edad al momento del retiro. Hacerlo antes de iniciar el trámite no es opcional: si aceptas un monto incorrecto, revertirlo requiere un juicio laboral que puede durar años.

En 2026, los requisitos mínimos para pensionarse por vejez ante el IMSS son tener al menos 60 años de edad, estar dado de baja del régimen obligatorio y acumular un mínimo de semanas cotizadas: 500 semanas bajo la Ley 73 o 850 semanas bajo la Ley 97.

¿De qué depende mi pensión?

Antes de entrar a los números, debes saber que el monto de tu pensión en el IMSS se define por tres pilares fundamentales (especialmente si eres Ley 73):

- Semanas Cotizadas: Entre más semanas tengas acumuladas ante el IMSS, mayor será el porcentaje de incremento anual.

- Promedio Salarial (Últimos 5 años): El IMSS toma en cuenta el salario base con el que cotizaste las últimas 250 semanas.

- Edad de Retiro: No es lo mismo retirarse a los 60 años (75% de lo calculado) que a los 65 años (100%).

Nota: Para este año, el valor de la UMA (Unidad de Medida y Actualización) es crucial para determinar el tope de tu pensión. Se estima un valor aproximado de $113.14 MXN diarios (sujeto a confirmación oficial del INEGI en febrero).

¿Cómo se hace el Cálculo de Pensión en el 2026?

Existen simuladores y calculadoras en sitios gubernamentales, como la CONSAR, IMSS e ISSSTE, que nos ayudan a calcular un aproximado de la pensión que se recibirá. Dependiendo del Instituto al cuál se cotizó durante la vida laboral, serán los datos necesarios para hacer un Cálculo de Pensión.

Cálculo de Pensión en el IMSS

Con la entrada en vigor del sistema de Afores, el Régimen por el cual cotizaban los trabajadores cambio, de la misma manera lo hicieron los requisitos para pensionarse así como los requisitos para el Cálculo de Pensión. Quienes empezaron a cotizar antes de 1997, eligieron entre la Ley del Seguro Social de 1973 y la Ley de 1997. En ambos casos se deben cubrir un mínimo de requisitos para poder pensionarse y para hacer el Cálculo de Pensión. A continuación te presentamos los requisitos de cada supuesto.

- Ley del Seguro Social de 1973: Año en que se empezó a cotizar ante el Instituto, Años cumplidos, Semanas cotizadas, promedio de los salarios base de cotización de los últimos cinco años y si habrá beneficiarios. Los datos anteriores se ingresarán en la pantalla inicial del Simulador del propio IMSS. El calculo que se muestra al final, será un estimado de pensión considerando los supuestos de la Ley del Seguro Social de 1973.

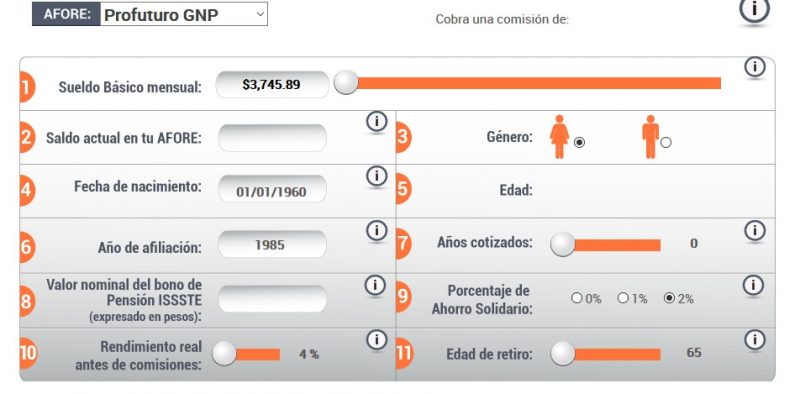

- Ley del Seguro Social de 1997: Cuenta de Afore, Saldo de afore, Salario base de cotización, Fecha de nacimiento y Año de afiliación. Si se cotizo ante el Instituto a partir del 1997, se utilizará el Simulador de la Consar, en donde se ingresan todos los datos anteriores. Además de mostrar un aproximado de la pensión, también muestra diversas posibilidades de ahorro voluntario para obtener una mejor pensión.

Estos simuladores te proporcionan un aproximado de lo que puedes recibir como pensión, por lo que se tiene que seguir cotizando hasta alcanzar el mínimo de semanas cotizadas y cumplir con todos los requisitos para ser beneficiario de una pensión.

Para conocer el número de semanas cotizadas deberás hacer una solicitud de Constancia de semanas cotizadas cuando se cotiza únicamente ante el IMSS. Si se cotizo ante el IMSS o ISSSTE también se puede solicitar una Constancia de semanas cotizadas IMSS-ISSSTE. En ambos casos la puedes solicitar vía internet con Curp, Número de Seguridad Social y un correo electrónico, también puede ser presencial en ventanilla con los mismos requisitos además de una identificación oficial vigente.

- Tener al menos 60 años cumplidos

- Estar dado de baja en el régimen obligatorio del Seguro Social

- Estar dentro del período de la conservación de derechos

- Tener al menos 500 semanas cotizadas

Cálculo de Pensión ante el ISSSTE

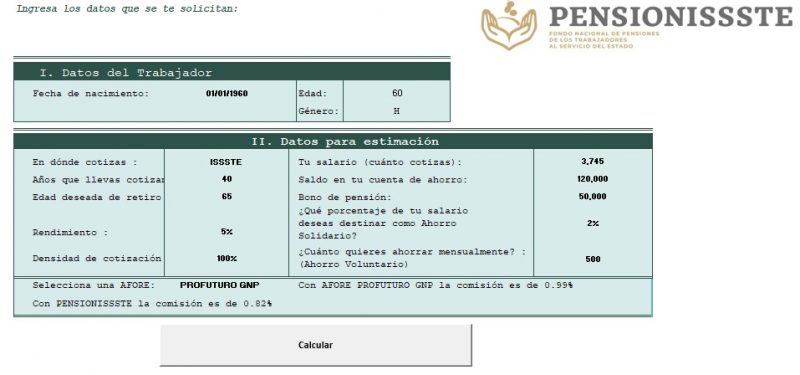

La Ley del ISSSTE también cambio junto con la entrada en funcionamiento de las Afores. En 2007 entro en vigor la Nueva Ley del ISSSTE, por lo que los trabajadores activos antes de ese año, optaron por un bono en relación a los años laborados y entrar en el Régimen de Cuentas Individuales o rechazar el bono y seleccionar el Régimen del Artículo Décimo Transitorio. Cada uno tiene sus propios requisitos para el Cálculo de Pensión.

- Artículo Décimo Transitorio: se calcula en base al sueldo básico del último año inmediato a la fecha en la que se dio de baja como trabajador. también se toma en cuenta la edad del trabajador. Los datos se registran en la Calculadora PensionISSSTE de Ahorro y Retiro.

- Régimen de Cuentas Individuales: La Ley del ISSSTE se reformó en 2007, los trabajadores que optaron por el bono por los años de servicio y adherirse al régimen de cuentas individuales deberán tener en cuenta los siguientes datos: afore, saldo total del afore, fecha de nacimiento, años cumplidos, fecha de afiliación, años cotizados, monto del bono de Pensión ISSSTE y porcentaje de ahorro solidario. Los datos se registran en la Calculadora ISSSTE de la Consar. Mostrará un aproximado al monto de la Pensión que se recibirá al momento del retiro, además muestra los beneficios del ahorro voluntario.

¿Por qué se recomienda realizar un Cálculo de Pensión?

Es importante realizar un Cálculo de Pensión para conocer un aproximado del monto a recibir una vez retirado de la vida laboral. De no estar bien realizado el Cálculo de la Pensión y aceptarlo, se requiere de un juicio laboral o presentar una inconformidad que puede durar años, por lo que resulta casi imposible hacer el cambio de pensión.

Si se realiza el Cálculo de Pensión previo a la solicitud, tendrás la idea de una estimación del monto que debes recibir, por lo que si te ofrecen una cantidad menor, puedes no aceptarla y pedir que se haga una revisión del Cálculo.

¿Cuánto es lo mínimo y lo máximo que se puede recibir de Pensión?

Existe una Pensión Mínima Garantizada proporcionada por el Gobierno Federal que asegura a los pensionados al amparo de la ley del Seguro Social. El monto otorgado en la Pensión Mínima Garantizada corresponde a un salario mínimo general de la Ciudad de México. Cada año, en el mes de febrero se actualiza conforme al Índice Nacional de Precios al Consumidor (INPC). Mientras que el monto máximo de pensión establecido por el IMSS es el equivalente a diez salarios mínimos al mes.

Beneficios del Ahorro Voluntario en el Cálculo de Pensión

Con el ahorro voluntario a las afores, al momento de pensionarse, las personas de la tercera edad tendrán disponibles más recursos al momento de pensionarse. Además, el ahorro voluntario es deducible de impuestos del año fiscal en el que se realizó si se declaran impuestos.

Este ahorro voluntario, se entregará al adulto mayor al momento de pensionarse. Al ahorrar voluntariamente, se mejora el monto a recibir mensualmente como pensión. Además ofrece mejores rendimientos, se pueden disponer de estos recursos en un plazo entre dos y seis meses, el ahorro voluntario será de acuerdo a las posibilidades del trabajador, sin una cantidad mínima.

Errores Comunes que Destruyen tu Pensión

- Dejar de cotizar antes de tiempo: Perder la “Conservación de Derechos” es fatal. Si dejas de cotizar más de 3 o 6 años (dependiendo tus semanas), pierdes el derecho a pensionarte hasta que reactives tus semanas.

- No revisar el Historial de Semanas: A veces el IMSS “pierde” semanas de los años 80s o 90s. Debes solicitar una aclaración antes de iniciar el trámite.

- Pensionarse con salario mínimo: Si tienes muchas semanas pero un salario bajo, tu pensión será mínima (aprox. $8,500 – $9,500 garantizados en 2025). Aquí es donde una estrategia de Modalidad 40 puede triplicar tu ingreso.

Cómo obtener tu constancia de semanas cotizadas

Para saber exactamente cuántas semanas tienes acumuladas, puedes solicitar una constancia de semanas cotizadas de forma digital (con CURP, número de seguridad social y correo electrónico) o presencial en cualquier ventanilla del IMSS con identificación oficial. Si cotizaste en ambos institutos, existe la Constancia IMSS-ISSSTE que consolida los periodos de ambos.

Preguntas Frecuentes (FAQ)

¿Cuántas semanas necesito para pensionarme en 2026?

Bajo la Ley 73, el mínimo es 500 semanas. Bajo la Ley 97, el requisito es de 850 semanas cotizadas.

¿Qué pasa si tengo 60 años pero quiero seguir trabajando?

Puedes hacerlo. Cada año extra que trabajes después de los 60 aumenta el porcentaje de tu pensión en un 5%, hasta llegar al 100% a los 65 años.

¿El aguinaldo cuenta para el promedio salarial?

No directamente para el salario base de cotización diario, pero sí recibirás un aguinaldo anual como pensionado (equivalente a un mes de pensión).

¿Dónde calculo mi pensión de manera oficial?

- Para Ley 73: simulador en imss.gob.mx.

- Para Ley 97 y ISSSTE con cuentas individuales: calculadora en consar.gob.mx.

Este artículo se actualiza periódicamente con los datos más recientes del IMSS, ISSSTE, CONSAR e INEGI. La información tiene propósito orientativo; para un cálculo oficial, consulta directamente con los institutos de seguridad social.

2 comentarios en “Cálculo de Pensión: ¿Cómo funciona?”

Ignacio Perez dice:

2026-05-01 15:03:40

Si ya estoy pensionado bajo la ley del 73 con pensión mayor al mínimo, también mi pensión aumenta o puede aumentar de acuerdo al salario mínimo como determinó la suprema corte con la pensión mínima?

2026-05-04 03:39:07

Hola Ignacio: Si tu pensión bajo la Ley del 73 ya es superior a la mínima, esta no aumentará de acuerdo con los incrementos al salario mínimo. Por ley, todas las pensiones que superan este límite se actualizan cada mes de febrero basándose exclusivamente en la inflación oficial (el INPC). La resolución de la Suprema Corte que mencionas aplica únicamente para proteger a quienes reciben la pensión más baja, garantizando que nadie cobre menos del piso legal. En tu caso, el monto que percibes ya quedó totalmente desvinculado del salario mínimo actual. Los aumentos anuales que recibirás tienen el único objetivo de que tu dinero no pierda valor frente a los precios básicos, pero no igualarán los porcentajes de aumento del salario mínimo. Protege tu economía y no pagues a gestores o abogados que te prometan este ajuste, ya que legalmente no es posible realizar esa modificación. ¡Saludos!