Continuación voluntaria IMSS: cómo seguir cotizando y aumentar tu pensión

Índice

- ¿Qué es exactamente la Modalidad 40 del IMSS?

- Costos Reales y Tabla de Pagos 2026

- Requisitos y Procedimiento de Inscripción en 2026

- Estrategias para maximizar tu pensión (Ley 73)

- ¿Cuándo NO conviene la Modalidad 40?

- Preguntas Frecuentes sobre Modalidad 40 (FAQ)

- Consejos Finales de Canitas

- Fuentes de información y apoyo

En México, la planificación del retiro ha dejado de ser una opción para convertirse en una necesidad financiera estratégica. Con más de 20 millones de trabajadores cotizando actualmente al IMSS, miles de personas se enfrentan cada año al reto de mantener sus derechos pensionales tras perder un empleo formal. La Continuación Voluntaria en el Régimen Obligatorio, popularmente conocida como Modalidad 40, se posiciona en 2026 como la herramienta más potente para quienes buscan no solo conservar sus semanas, sino maximizar el monto de su jubilación bajo la Ley 73.

✅ Información técnica actualizada 2026: Este artículo ha sido revisado para reflejar el incremento gradual de las cuotas (14.438%) y el nuevo valor de la UMA vigente para el año en curso.

Si eres un adulto mayor o estás en la etapa previa a tu retiro, entender cómo funciona la Modalidad 40 puede significar la diferencia entre una pensión mínima y una que te permita mantener tu calidad de vida. En esta guía exhaustiva, exploraremos desde los costos reales hasta las estrategias de inversión pensional. También te recomendamos leer nuestra guía sobre cómo saber si eres Ley 73 o 97, un dato fundamental antes de iniciar este trámite.

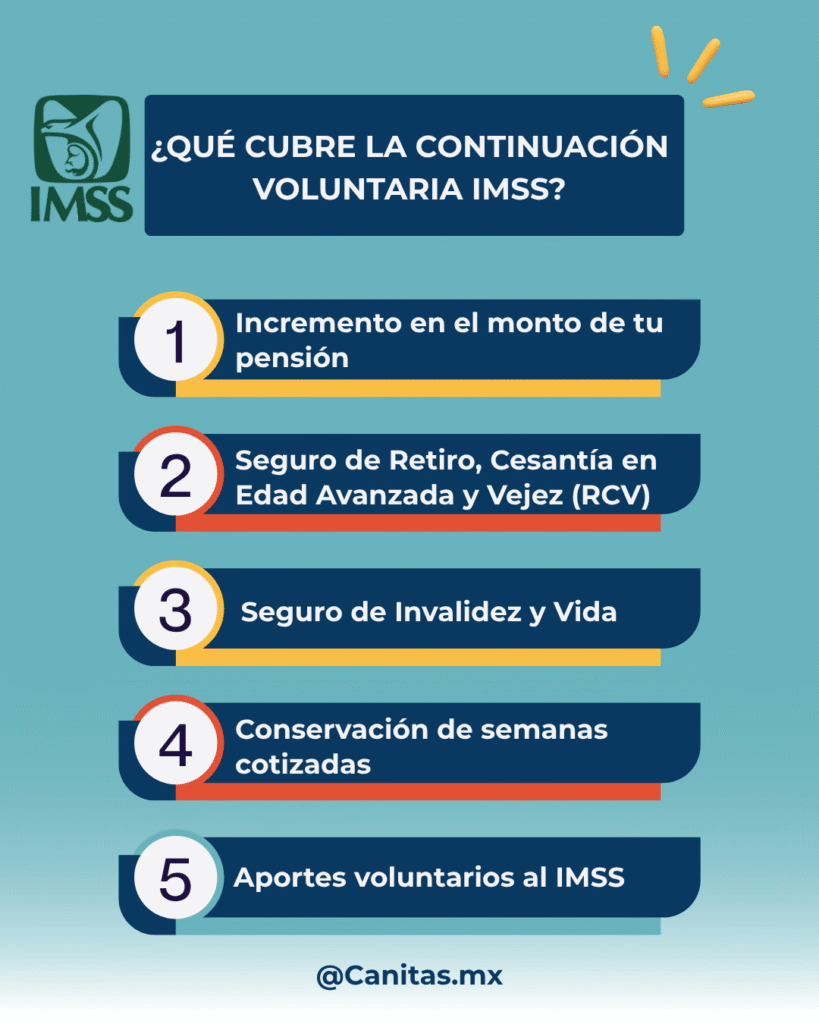

¿Qué es exactamente la Modalidad 40 del IMSS?

La Modalidad 40 es un esquema legal que permite a los trabajadores que han sido dados de baja por un patrón seguir realizando aportaciones por su cuenta. A diferencia de otros esquemas, este se enfoca exclusivamente en los seguros que impactan directamente en tu retiro: Invalidez y Vida, y Retiro, Cesantía en Edad Avanzada y Vejez.

En 2026, este programa es especialmente crítico debido a la reforma de 2020, que incrementa el costo de las cuotas patronales de manera anual hasta el 2030. Esto significa que cada año que pasa, la inversión necesaria para entrar en la Modalidad 40 es mayor, pero los beneficios en el cálculo del promedio salarial (para Ley 73) siguen siendo incomparables con cualquier otro instrumento financiero.

¿Para quién es ideal este esquema?

- Personas bajo la Ley 73 que tienen una densidad de semanas cotizadas alta (más de 800-1,000 semanas) y desean elevar su promedio salarial de los últimos 5 años.

- Trabajadores que han dejado de cotizar hace menos de 5 años y no quieren perder su vigencia de derechos.

- Personas bajo la Ley 97 que necesitan sumar semanas para alcanzar el mínimo requerido para la Pensión Mínima Garantizada (825 semanas en 2026).

Costos Reales y Tabla de Pagos 2026

El costo de la Modalidad 40 no es fijo; se calcula aplicando un porcentaje sobre el Salario Base de Cotización (SBC) que tú decidas declarar. Para el año 2026, este porcentaje se ha fijado en el 14.438%.

Es importante notar que el valor de la UMA (Unidad de Medida y Actualización) para 2026 se proyecta en $117.31 MXN diarios. Esto determina los topes mínimos y máximos de inversión.

Tabla de inversión mensual estimada (Mes de 30 días)

| Nivel de Cotización | Salario Diario (SBC) | Inversión Mensual (Aprox.) | Perfil Recomendado |

|---|---|---|---|

| 1 UMA (Mínimo) | $117.31 | $508.18 | Solo para conservar semanas y vigencia. |

| 10 UMAs | $1,173.10 | $5,081.80 | Perfil medio: mejora moderada de pensión. |

| 20 UMAs | $2,346.20 | $10,163.60 | Perfil alto: inversión estratégica. |

| 25 UMAs (Tope) | $2,932.75 | $12,704.50 | Maximización total de la pensión (Ley 73). |

*Nota: Los pagos se realizan de manera mensual y por adelantado. Si dejas de pagar durante dos meses consecutivos, el IMSS procederá a tu baja automática del esquema.

Requisitos y Procedimiento de Inscripción en 2026

El IMSS ha digitalizado gran parte del proceso, pero también ha endurecido las verificaciones para evitar simulaciones. Para inscribirte con éxito este año, debes cumplir con los siguientes pilares:

- Vigencia de Derechos: No haber dejado pasar más de 5 años desde tu última baja ante el IMSS. Si ya pasaron más de 5 años, deberás cotizar nuevamente al menos 52 semanas con un patrón para recuperar tu vigencia.

- Historial de Cotización: Tener acreditadas al menos 52 semanas de cotización en los últimos 5 años previos a la fecha de la baja.

- Baja Patronal: El sistema debe reflejar que no tienes un patrón activo. Puedes verificar esto en el “Escritorio Virtual” del IMSS o mediante tu constancia de semanas cotizadas.

El papel de la e.firma en 2026

A diferencia de años anteriores, para 2026 la e.firma (firma electrónica del SAT) es indispensable para completar el trámite a través del Escritorio Virtual. Esto asegura la identidad del solicitante y agiliza la generación de líneas de captura digitales para el pago bancario.

Estrategias para maximizar tu pensión (Ley 73)

La pensión bajo la Ley 73 se calcula mediante una fórmula que considera tres variables: el promedio salarial de los últimos 5 años, el número total de semanas y la edad de retiro. La Modalidad 40 te permite incidir directamente en las dos primeras.

1. El “Efecto Elevador” en el Salario Promedio

Si durante tus últimos 5 años de vida laboral cotizas con el tope de 25 UMAs en Modalidad 40, tu salario promedio se elevará drásticamente. Esto es particularmente útil si durante el resto de tu vida cotizaste con salarios bajos. El IMSS tomará este nuevo promedio “inflado” legalmente para el cálculo final.

2. Acumulación de Semanas Excedentes

Cada año que cotices en Modalidad 40 sumas 52 semanas adicionales. En la Ley 73, cada bloque de 52 semanas por encima de las primeras 500 incrementa la cuantía básica y las asignaciones familiares. Consulta más sobre este impacto en nuestra guía de vigencia de derechos y semanas.

¿Cuándo NO conviene la Modalidad 40?

A pesar de sus bondades, no es una solución universal. Existen casos donde la inversión no tiene un retorno positivo:

- Ley 97 con pocas semanas: Si cotizas bajo la Ley 97 y no tienes posibilidad de alcanzar una pensión superior a la Mínima Garantizada ($10,600 – $11,000 MXN en 2026), invertir grandes sumas en Modalidad 40 no aumentará tu pensión, ya que solo se sumará a tu saldo de AFORE.

- Edad avanzada y pocas semanas: Si tienes 64 años y solo 500 semanas, aunque inviertas al tope por un año, el impacto en la pensión será mínimo comparado con el costo de la inversión.

- Falta de Seguro Médico: Recuerda que la Modalidad 40 no incluye servicios médicos. Si necesitas atención en el IMSS, deberás contratar adicionalmente la Modalidad 33 (Seguro de Salud para la Familia).

Preguntas Frecuentes sobre Modalidad 40 (FAQ)

1. ¿Puedo inscribirme a la Modalidad 40 si estoy trabajando por honorarios?

Sí, siempre y cuando no estés cotizando en el régimen obligatorio a través de un patrón. Los ingresos por honorarios (persona física con actividad profesional) son compatibles.

2. ¿Puedo pagar meses retroactivos?

Sí, es posible realizar un pago retroactivo desde la fecha de tu baja, siempre que no hayan pasado más de 5 años. Sin embargo, esto requiere un pago en una sola exhibición con recargos y actualizaciones, lo cual puede ser una suma considerable.

3. ¿Qué pasa si fallezco mientras pago la Modalidad 40?

Tus beneficiarios legales (esposa/o, hijos) conservan el derecho a la pensión de viudez u orfandad basada en el salario con el que estabas cotizando en ese momento.

4. ¿Puedo subir mi salario una vez inscrito?

Bajo las reglas de 2026, el IMSS permite el ajuste salarial al alza solo en ciertos periodos (generalmente enero con el cambio de la UMA) o mediante una baja y reingreso, aunque este último proceso debe hacerse con asesoría para evitar errores administrativos.

Consejos Finales de Canitas

- Realiza un estudio actuarial: Antes de invertir miles de pesos al mes, paga una asesoría para que proyecten exactamente cuánto subirá tu pensión. No adivines con tu futuro.

- Vigila el flujo de efectivo: El costo de la Modalidad 40 seguirá subiendo cada año hasta 2030. Asegúrate de que tu presupuesto pueda soportar los incrementos anuales.

- Atención a la e.firma: Mantén tu firma electrónica del SAT vigente. Sin ella, los trámites ante el Escritorio Virtual del IMSS se bloquearán.

- Combina con Afore: Si eres Ley 97, revisa también las opciones de aportaciones voluntarias en tu cuenta individual para complementar tu ahorro.

Fuentes de información y apoyo

- Trámite de Continuación Voluntaria – Portal Oficial IMSS

- CONSAR: Información sobre AFORES y Retiro

- Valor de la UMA – INEGI Oficial

4 comentarios en “Continuación voluntaria IMSS: cómo seguir cotizando y aumentar tu pensión”

Cesar G. dice:

2026-06-18 18:37:29

Buen día.. Tengo 55 años, tengo 1,252 semanas cotizadas pero hace 10 años solicite un retiro y me descontaron 197 en el reporte del IMSS tengo 1,085 semanas, que cantidad es la cuenta? Si quisiera entrar con la modalidad 40, tendría que pedir mi baja en el IMSS a lo 60 años y pagar 2 años ya sea 10, 20 o 25 Umas según pudiera, por fuera y entonces a los 62 años hacer el tramite de retiro o jubilación? o la modalidad 40 es antes de cumplir los 60 años, mi salio base son 1,045 pesos. La aportación de la modalidad 40 donde se hace o como se solicita el tramite? Me pueden asesorar al respecto. Saludos.

2026-06-29 14:06:46

Hola Cesar: Lo ideal es darte de baja e iniciar la Modalidad 40 ahora a tus 55 años (tramitándolo en tu Subdelegación IMSS o en línea) para cotizar tus últimos 5 años al tope de UMAs, pero antes te sugerimos devolver a tu Afore el retiro por desempleo para recuperar esas 197 semanas, ya que son clave para calcular el monto final de tu pensión. ¡Saludos!

2026-05-21 23:01:35

Hoy estoy dada de alta en modalidad 40, yo lo estoy pagando directamente, me estoy contratando con una empresa que me ofrece para directamente mi cuota de seguro social. la pregunta es.... si el día de mañana de trabajar puedo regresar a activar la modalidad 40 y seguir pagándola yo hasta que me pensione ????

2026-05-27 13:09:31

Hola Irma. Sí, es totalmente posible. Al ser contratada por una empresa, tu Modalidad 40 actual se cancelará automáticamente, pero cuando dejes de laborar podrás reactivarla sin problema para seguir pagándola hasta tu pensión. Solo recuerda dos reglas clave al momento de tu salida: tendrás un plazo máximo de 5 años desde tu fecha de baja para volver a inscribirte, y al reingresar deberás hacerlo con un salario igual o superior al último que cotizaste en tu empleo formal, nunca con uno menor. ¡Saludos!