¿Cómo cotizar mis semanas en el IMSS?

Índice

- ¿Qué son las semanas cotizadas en el IMSS?

- Formas de cotizar tus semanas en el IMSS según tu situación laboral

- ¿Cuántas semanas necesito para pensionarme en 2026?

- ¿Cómo puedo ver mis semanas cotizadas?

- ¿Cuánto dinero me dan por 500 semanas cotizadas?

- ¿Qué hacer si faltan semanas en mi constancia?

- Tu ruta clara para seguir cotizando en 2026

- Preguntas frecuentes

En México, cada semana cotizada ante el Instituto Mexicano del Seguro Social (IMSS) representa un avance crítico hacia tu pensión y tu seguridad médica futura. Sin embargo, muchos adultos mayores desconocen cómo seguir cotizando sus semanas después de dejar un empleo formal, o cómo verificar si están acumulando las suficientes para pensionarse bajo las nuevas reglas de 2026.

Cotizar tus semanas no significa solo “tener trabajo”: implica estar registrado ante el IMSS y realizar aportaciones continuas al sistema. En esta guía actualizada aprenderás cómo cotizar tus semanas en el IMSS paso a paso, ya sea como trabajador activo, independiente o jubilado en proceso, y qué opciones existen si ya no tienes un patrón.

✅ Información actualizada 2026: Este artículo ha sido revisado por nuestro equipo editorial para reflejar los precios, requisitos y vigencias del año en curso.

¿Qué son las semanas cotizadas en el IMSS?

Cotizar semanas significa que tú o tu empleador están aportando al IMSS de manera formal. Cada semana laborada se suma como una unidad de tiempo que acredita tu derecho a recibir prestaciones médicas y económicas.

Estas aportaciones se registran en tu Número de Seguridad Social (NSS) y forman parte de tu historial laboral. Mientras trabajas, tu patrón reporta tus ingresos y paga las cuotas al IMSS, lo que te permite acumular semanas.

Cada semana cotizada equivale a una semana de trabajo formal en la que se realizaron aportaciones. Estas se acumulan a lo largo de tu vida laboral y sirven para determinar:

- Si tienes derecho a una pensión.

- Cuánto recibirás al jubilarte (especialmente importante en Ley 73).

- La vigencia de tus derechos médicos y hospitalarios.

Mientras trabajas y tu patrón te da de alta, el registro es automático. Pero si dejas de trabajar, debes buscar una estrategia para seguir cotizando por tu cuenta y no perder tus derechos.

Formas de cotizar tus semanas en el IMSS según tu situación laboral

Cotizar tus semanas depende de tu estatus actual. Existen tres formas principales de hacerlo, reconocidas oficialmente por el IMSS en 2026:

1. Si trabajas actualmente (con patrón)

No necesitas hacer trámites adicionales. Tu patrón está obligado por ley a registrarte ante el IMSS y pagar las cuotas. Cada semana que transcurre mientras estás activo se suma automáticamente a tu historial.

Recomendaciones para 2026:

- Verifica que tu patrón te haya dado de alta con tu salario real. Cotizar con un salario menor afecta directamente el cálculo de tu pensión futura.

- Consulta tu constancia cada 6 meses.

- Guarda tus recibos de nómina digital (CFDI) como respaldo.

2. Si ya no trabajas (sin patrón): Modalidad 40 y Modalidad 10

Si dejaste de laborar pero deseas seguir acumulando semanas, tienes dos grandes opciones en 2026 dependiendo de tu objetivo: la Modalidad 40 (para mejorar pensión) o la Modalidad 10 (para independientes que quieren servicio médico y semanas).

Modalidad 40: Continuación Voluntaria al Régimen Obligatorio

La Modalidad 40 es la estrategia reina para quienes buscan una mejor pensión. Te permite seguir cotizando de forma voluntaria sin patrón, y lo más importante: tú eliges tu salario de cotización.

Ideal si:

- Fuiste asalariado y estás dado de baja (tienes conservación de derechos).

- Quieres aumentar tu promedio salarial de los últimos 5 años (Ley 73).

- No necesitas servicio médico inmediato (la Mod. 40 no incluye atención médica, solo retiro).

Costos Actualizados 2026:

Debido a la reforma de pensiones, el costo de la Modalidad 40 ha subido. Para 2026, el costo es del 14.438% del salario con el que te registres.

Ejemplo de inversión mensual en 2026:

| Salario registrado (Mensual) | Costo Mensual Aprox. (14.438%) | Beneficio |

|---|---|---|

| $12,000 MXN | $1,732 MXN | Sumar semanas base |

| $30,000 MXN | $4,331 MXN | Mejorar pensión media |

| $89,155 MXN (Tope 25 UMAs)* | $12,872 MXN | Pensión máxima posible |

*Cálculo estimado con UMA 2026 ($117.31 diarios).

Modalidad 10: Trabajadores Independientes

Anteriormente se usaba la Modalidad 44, pero en 2026 la opción más robusta es la Modalidad 10 (Personas Trabajadoras Independientes).

Ideal si:

- Eres comerciante, freelancer, profesional, artesano o tienes un negocio propio.

- Necesitas sumar semanas Y tener servicio médico completo (incluyendo medicinas y hospitalización).

¿Cómo funciona?

Te registras en línea, declaras tus ingresos reales y pagas una cuota (mensual, semestral o anual). A diferencia de la Mod. 40, aquí sí tienes cobertura médica total para ti y tu familia, además de cotizar semanas para el retiro.

3. Si ya estás pensionado y deseas seguir cotizando

Si ya recibes una pensión por Cesantía o Vejez, ya no puedes cotizar semanas nuevas para aumentar esa pensión.

Sin embargo, si tu preocupación es la salud, puedes inscribirte al Seguro de Salud para la Familia (Modalidad 33). Este no suma semanas, pero garantiza atención médica y hospitalaria para ti y tus beneficiarios a cambio de una cuota anual anticipada.

¿Cuántas semanas necesito para pensionarme en 2026?

El número de semanas requeridas ha cambiado para las generaciones más recientes. Todo depende del régimen bajo el cual empezaste a cotizar:

| Régimen | Fecha de primera cotización | Semanas necesarias (2026) | Tipo de pensión |

|---|---|---|---|

| Ley 73 | Antes del 1 de julio de 1997 | 500 semanas | Calculada con salario de últimos 5 años |

| Ley 97 | A partir del 1 de julio de 1997 | 875 semanas* | Depende de tu ahorro en AFORE |

*Nota importante: Bajo la Ley 97, el requisito de semanas aumenta 25 semanas cada año hasta llegar a 1,000 en el año 2031.

Si no estás seguro de tu régimen, consulta nuestra guía: ¿Cómo saber si soy Ley 73 o Ley 97 del IMSS?

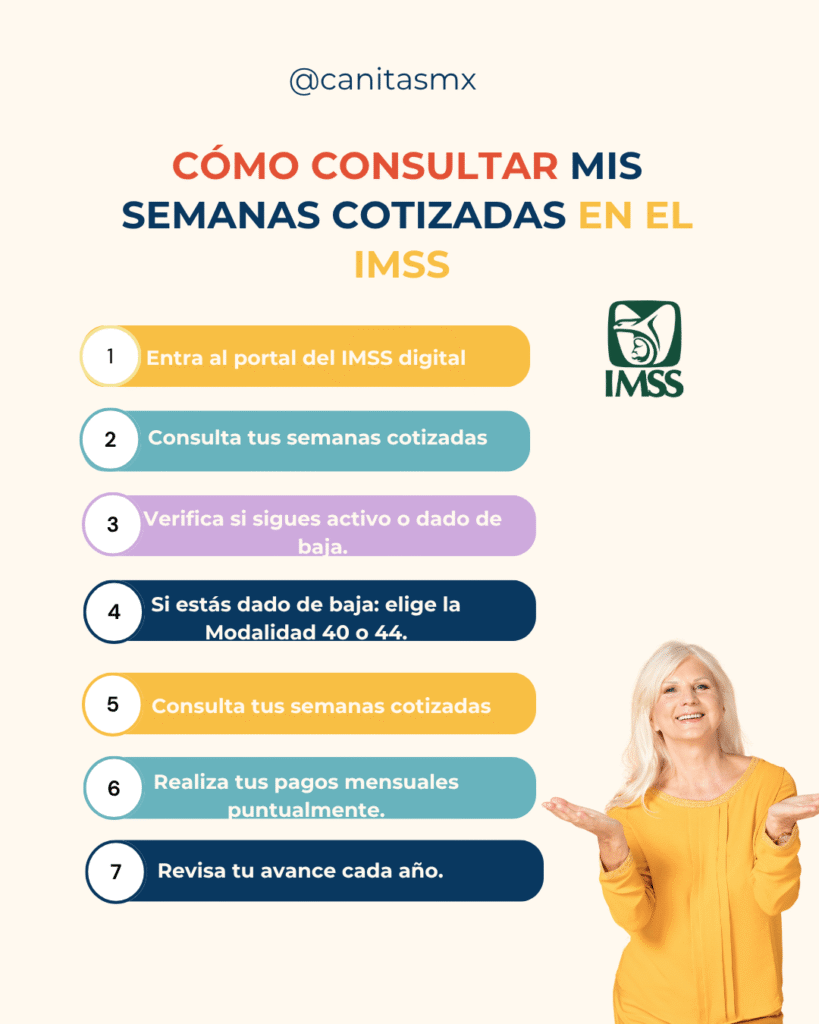

¿Cómo puedo ver mis semanas cotizadas?

Ver tus semanas es gratuito y puedes hacerlo desde tu celular o computadora. Es vital hacerlo al menos una vez al año para detectar errores a tiempo.

Pasos actualizados para consultar tus semanas:

- Ingresa al portal oficial de Semanas Cotizadas del IMSS.

- Ten a la mano tu CURP, NSS y un correo electrónico.

- Selecciona la opción “Constancia de Semanas Cotizadas en el IMSS”.

- El sistema te enviará un PDF a tu correo.

¿Qué debes revisar en el PDF?

- Total de semanas: Que coincida con tu tiempo trabajado.

- Salario Base: Que no sea menor al que realmente ganabas (o ganas).

- Historial: Que aparezcan todos tus expatrones.

¿Cuánto dinero me dan por 500 semanas cotizadas?

Para los trabajadores de la Ley 73, tener 500 semanas es solo el requisito mínimo para tener derecho a pensión, pero no garantiza un monto alto.

Tu pensión se calcula con dos factores principales:

- El salario promedio de tus últimas 250 semanas cotizadas (aprox. 5 años).

- El número total de semanas (mientras más tengas por encima de 500, mejor será el porcentaje de cuantía).

Estimación general (Solo referencia Ley 73):

| Salario promedio (últimos 5 años) | Semanas cotizadas | Pensión Aprox. (a los 65 años) |

|---|---|---|

| $12,000 | 500 (Mínimo) | $4,000 – $4,500* (Mínima garantizada) |

| $15,000 | 1,000 semanas | $8,000 – $10,000 |

| $25,000 | 1,500 semanas | $18,000 – $22,000 |

*En 2026, la Pensión Mínima Garantizada se ajusta conforme al salario mínimo vigente. Nadie puede recibir menos que el equivalente al salario mínimo mensual vigente.

¿Qué hacer si faltan semanas en mi constancia?

Si detectas que trabajaste años que no aparecen reflejados (común en periodos de los años 80 o 90), debes solicitar una Aclaración de Semanas Cotizadas.

- Reúne toda la evidencia posible: “hojas rosas” de alta, recibos de nómina antiguos, contratos o credenciales laborales.

- Ingresa al trámite de aclaración en el portal del IMSS o acude a la ventanilla de Afiliación y Vigencia de tu Subdelegación.

- El proceso de búsqueda manual en los archivos del IMSS puede tardar de 30 a 90 días hábiles.

Tu ruta clara para seguir cotizando en 2026

Mantener tus semanas activas es la base de tu futuro retiro. No dejes pasar el tiempo si actualmente no tienes empleo formal.

Resumen de acción:

- Revisa hoy mismo: Descarga tu constancia de semanas.

- No dejes vencer tus derechos: Recuerda que tienes 5 años después de tu baja para entrar a la Modalidad 40. Si se pasan, perderás esa oportunidad.

- Elige tu estrategia:

- ¿Quieres pensión alta? -> Modalidad 40 (Invierte con salario alto).

- ¿Eres independiente y quieres salud? -> Modalidad 10.

Si estás cerca de los 60 años, cada semana cuenta. Asegúrate de estar sumando y no restando oportunidades a tu calidad de vida futura.

Preguntas frecuentes

¿Cuánto tiempo puedo dejar de cotizar sin perder mis semanas?

Tus semanas cotizadas nunca desaparecen, siempre están ahí. Lo que pierdes es la “Vigencia de Derechos”. Si dejas de cotizar más de 3 a 6 años (dependiendo de tu historial), pierdes el derecho a pensionarte hasta que vuelvas a cotizar por 52 semanas (un año) para reactivarlas.

¿Puedo pagar mis cotizaciones del IMSS en línea?

Sí. Tanto la Modalidad 40 como la Modalidad 10 para independientes permiten generar tu línea de captura y pagar por banca en línea. Es la forma más segura de asegurar que el pago se registre al momento.

¿Cuál es el salario máximo con el que puedo cotizar en 2026?

El tope legal es de 25 UMAs. Con el valor de la UMA 2026 ($117.31 diarios), el salario máximo de cotización ronda los $89,155 pesos mensuales. Cotizar con este tope en Modalidad 40 maximiza tu pensión, pero requiere una inversión mensual superior a los $12,000 pesos.

¿Afecta si tengo dos números de seguro social (NSS)?

Sí, es un problema grave. Si tienes semanas dispersas en dos números, el sistema no las sumará y tu pensión será menor o rechazada. Debes realizar un trámite de Unificación de Cuentas en tu Subdelegación antes de iniciar tu trámite de pensión.

2 comentarios en “¿Cómo cotizar mis semanas en el IMSS?”

SALVADOR DE JESUS HERNANDEZ ORTIZ dice:

2025-10-23 16:05:07

QUIERO SABER MIS SEMANAS COTIZADAS EN EL IMSS

2025-10-24 03:14:04

Hola Salvador: Obtén tu "Constancia de Semanas Cotizadas" gratis en el portal de servicios IMSS Digital. Necesitarás tu CURP, Número de Seguridad Social (NSS) y un correo electrónico para registrarte. ¡Saludos!